ジェネレーティブAIインディフェンス市場のコンポーネント(ソフトウェア、サービス)、展開モード(クラウドベース、オンプレミス)、アプリケーション(ターゲット認識、意思決定支援システム、その他)、エンドユーザー、地域別、および企業 - インダストリーセグメントの展望、市場評価、競争状況、トレンド、および予測2032-2032年

レポートの概要

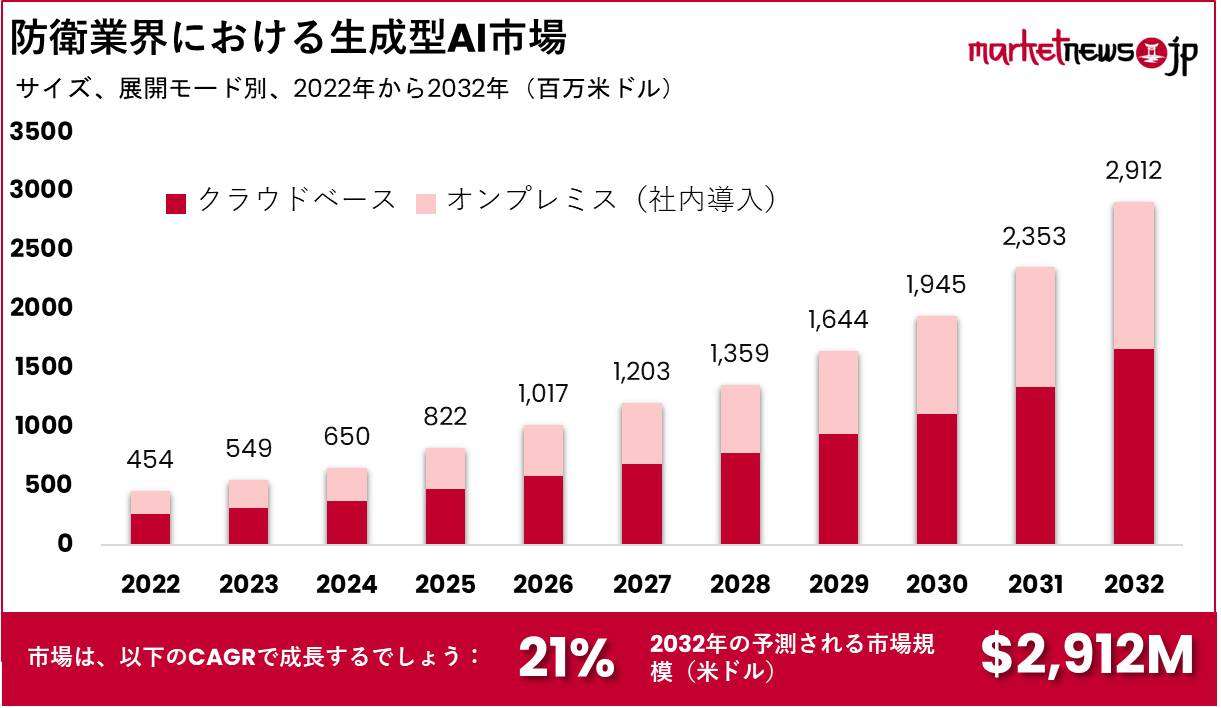

ジェネレーティブAIの防衛市場規模は、2022年の454百万米ドルから2032年には2912百万米ドルになる見込みであり、2023年から2032年の予測期間中に年平均成長率21%で成長すると予想されています。

防衛におけるジェネレーティブAIの応用には、状況認識の向上、意思決定の改善、現実的な訓練シナリオのシミュレーション能力など、いくつかの利点があります。これらの利点は、ジェネレーティブAIの防衛市場の成長を推進するために、関心と投資を生み出しています。世界中の多くの国々が、軍事能力を近代化し、新興の安全保障上の脅威に対処するために、防衛予算を増やしています。これにより、ジェネレーティブAIのような先進技術への投資の機会が提供されます。

防衛におけるジェネレーティブAIは、高度なアルゴリズムとニューラルネットワークを活用して、合成データの生成、現実的なシナリオのシミュレーション、複雑な意思決定プロセスへの支援を行います。これにより、防衛組織は状況認識の向上、リソースの最適配分、訓練効果の向上、サイバーセキュリティ対策の強化を実現することができます。

グローバルなジェネレーティブAIの防衛市場は、防衛支出の増加、AI技術の進歩、訓練とシミュレーションへの需要の成長、サイバーセキュリティ上の懸念、政府、防衛組織、技術企業間の共同研究開発の努力などの要因によって推進されています。

ドライビングファクター

防衛分野における生成AI市場の成長を推進する主要な要因は次の通りです:

セキュリティ脅威の増加

従来の戦争、サイバー攻撃、テロリズム、非対称戦争などのセキュリティ脅威の進化により、防衛機関は生成AIなどの先進技術を探求する必要があります。これらの技術は、状況認識、意思決定、新興脅威への対応能力を向上させるための機能を提供します。

状況認識の向上ニーズ

生成AIは、センサー、衛星、監視システムなど、さまざまな情報源から大量のデータを分析し、防衛機関に向上した状況認識を提供できます。これにより、より良い判断ができ、動的かつ複雑な作戦環境に効果的に対応できます。

サイバーセキュリティの課題

サイバー脅威の頻度と洗練度の増加は、防衛機関に重大な課題をもたらしています。生成AIは、パターンの分析、異常の検出、潜在的な攻撃シナリオのシミュレーションにより、これらの脅威の識別と対応を支援することができます。これにより、防衛システムを強化し、サイバー攻撃に対する耐性を高めることができます。

リストレイニングファクターズ

セキュリティおよび脆弱性の懸念、統合、課題、規制およびコンプライアンスの問題が市場の成長を制約しています。

セキュリティおよび脆弱性の懸念

防衛における生成型AIの使用は、新たなセキュリティリスクと脆弱性をもたらします。敵対者はAIシステムを悪用して生成されたコンテンツを操作または欺く可能性があります。生成型AIモデルの堅牢性とセキュリティを確保し、悪意のある使用を防ぐことは、重要な課題です。

統合の課題

生成型AI技術を既存の防衛システムやワークフローに統合することは、複雑で高コストになる場合があります。互換性の問題、相互運用性の課題、特殊なインフラストラクチャの必要性が、生成型AIソリューションを防衛活動にシームレスに統合することを妨げることがあります。これらの統合の障壁を乗り越えるには、技術提供者と防衛機関の間の重要な投資と協力が必要です。

規制およびコンプライアンスの問題

防衛における生成型AIの展開は、さまざまな規制および法的枠組みに準拠する必要があります。自律システムの開発と使用、倫理的な考慮事項、データプライバシー、知的財産権などは、注意深い対応と適用可能な法律および規制の遵守を必要とする領域です。コンプライアンスの課題は、防衛における生成型AIの採用を遅らせることがあります。

コビッド-19が防衛市場に与えるジェネラティブAIへの影響

ゴビッド-19パンデミックは、防衛セクターを含むさまざまな産業に大きな影響を与えました。パンデミックは世界的なサプライチェーンの混乱を引き起こし、ジェネラティブAIシステムに必要な重要な部品やハードウェアの入手性に影響を与えました。製造と物流の遅延は、防衛セクターにおけるジェネラティブAIソリューションの展開と実装に影響を与える可能性があります。多くの国がパンデミックによる経済的な課題に直面し、防衛費の予算制約が生じました。

政府は、ジェネラティブAIのような新しい技術への投資よりも、即座の公衆衛生のニーズや経済的な回復を優先する可能性があります。これにより、防衛におけるジェネラティブAIの市場成長と採用が一時的に遅れる可能性があります。パンデミック中、防衛機関の重点は公衆衛生と危機対応により移行している可能性があります。この優先事項の変化により、ジェネラティブAIの開発と実装へのリソースが一時的に desvioされる可能性があります。

バイ コンポーネント アナリシス

ソフトウェア セグメントは、2022年のジェネラティブAI防衛においてコンポーネントセグメントで優位に立っています。

ソフトウェアコンポーネントは、従来からグローバルなジェネラティブAI防衛市場において優位とされてきました。ソフトウェアは、ジェネラティブAIアプリケーションの核となる技術とインフラストラクチャを形成し、防衛システム内でのAIモデルとアルゴリズムの開発、実装、利用を可能にします。特定のユースケースや市場のダイナミクスによって、一方のコンポーネントが他方よりも優位であることは異なる場合がありますが、ソフトウェアコンポーネントは通常、合成データの生成、シナリオのシミュレーション、高度な分析能力のサポートなど、重要な役割を果たしています。

サービスコンポーネントは、ジェネラティブAI技術を防衛組織内で効果的に統合し利用する上で重要です。サービスコンポーネントは、組織が特定のニーズに合わせてジェネラティブAIソリューションをカスタマイズするのに役立ち、実装中の専門知識を提供し、継続的なサポートとメンテナンスを提供します。

バイ デプロイメント モード アナリシス

2022 年において、クラウドベースのセグメントが防衛市場における生成型 AI の最大シェアを占めました。

クラウドベースのデプロイメントは、いくつかの要因により注目を集めています。クラウドベースのデプロイメントは、クラウドサービスプロバイダーが提供するリモートサーバー上に生成型 AI システムやアプリケーションをホスティングすることを意味します。クラウドデプロイメントは拡張性、柔軟性、および計算リソースへの容易なアクセスを提供し、防衛組織にとって魅力的です。それにより、迅速な実装、インフラストラクチャコストの削減、およびクラウドベースの AI プラットフォームとサービスの活用が可能となります。

オンプレミスデプロイメントは、組織自身のインフラストラクチャ内に生成型 AI システムやアプリケーションをホスティングすることを意味します。このデプロイメントモードは、防衛アプリケーションにおいて重要な考慮事項であるデータセキュリティ、プライバシー、およびコンプライアンスに対するより高い制御が可能です。オンプレミスデプロイメントにより、防衛組織は自身のセキュアな環境内で機密データと AI 操作を維持することができます。

バイアプリケーションズアナリシス

ターゲットレコグニションは2022年のジェネラティブAIディフェンスのアプリケーションセグメントで重要なシェアを占めていました。

ターゲットレコグニションは、ジェネラティブAIを使用してターゲットを識別および分類することを意味します。ジェネラティブAIは、オブジェクトの検出、分類、追跡など、ターゲットレコグニションにおいて重要な役割を果たしています。ジェネラティブモデルを活用することで、防衛システムは、監視、偵察、脅威検知などのさまざまなドメインで興味のあるオブジェクトを識別し理解する能力を向上させることができます。ジェネラティブAIは、代替シナリオの生成、潜在的な結果の分析、防衛要員への推奨事項の提供など、意思決定支援システムに役立ちます。

このアプリケーションは、戦略的計画、リソース割り当て、ミッション最適化などの意思決定プロセスに役立ちます。ジェネラティブAIは、防衛セクター内での自律システムの開発と運用を可能にします。自律車両、無人航空システム(UAS)、およびロボットシステムなどの機能をサポートします。ジェネラティブAIは、これらのシステムが周囲の状況を感知し解釈し、自律的な意思決定を行い、動的な環境に適応するのに役立ちます。

バイ エンドユーザー

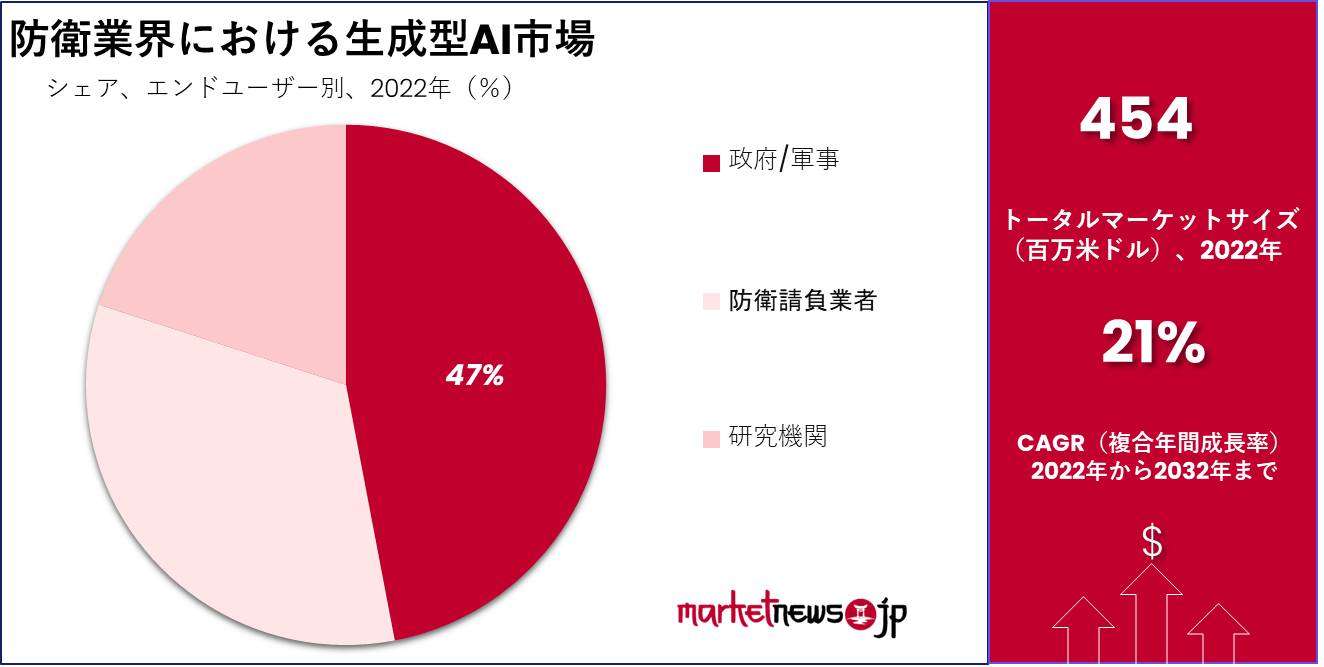

2022年におけるジェネレーティブAIディフェンスのエンドユーザー分析では、政府および軍事セグメントが主導的な役割を果たしました。

政府と軍事組織は、ディフェンスにおけるジェネレーティブAIの主要なエンドユーザーです。彼らは防衛能力の向上、状況認識の改善、意思決定プロセスの最適化のために、革新的な技術の需要を牽引しています。政府と軍事機関は、研究開発への投資を行い、技術提供業者との協力を図り、様々な防衛アプリケーションにおいてジェネレーティブAIソリューションを活用しています。ディフェンス請負業者は、ジェネレーティブAIディフェンス市場において重要な役割を果たしています。

これらの企業は、政府および軍事の顧客に対して技術ソリューション、サービス、専門知識を提供しています。彼らは防衛組織と協力して、トレーニングやシミュレーション、自律システム、サイバーセキュリティなどの分野でジェネレーティブAI技術の開発と実装を行っています。研究機関は、学術研究、イノベーション、防衛組織との協力を通じて、ジェネレーティブAIディフェンスの進展に貢献しています。

キーマーケットセグメント

コンポーネントに基づいて

- ソフトウェア

- サービス

展開モードに基づいて

- クラウドベース

- オンプレミス

アプリケーションに基づいて

- ターゲット認識

- 意思決定支援システム

- 自律システム

- サイバーセキュリティ

- その他のアプリケーション

エンドユーザーに基づいて

- 政府/軍事

- 防衛請負業者

- 研究機関

グロース オポチュニティ

オーグメンテッド インテリジェンス

ジェネレーティブ AI は、防衛人員に先進的な分析能力と意思決定支援システムを提供することで、人間の知能を強化することができます。ジェネレーティブ AI は、大量のデータを分析し洞察を生成することで、状況認識の向上、脅威の検出の支援、情報に基づいた意思決定のサポートを行うことができます。

オートノマス システム

防衛セクターでは、無人車両やドローンなどの自律システムの採用がますます増えています。ジェネレーティブ AI は、自律システムの開発に貢献することができます。複雑な環境を認識し理解し、自律的な意思決定を行い、ダイナミックなシナリオに適応する能力を与えることができます。

サイバーセキュリティと脅威検出

デジタルインフラへの依存が増えるにつれて、防衛組織はますます増えているサイバー脅威に直面しています。ジェネレーティブ AI は、パターンの分析、防御策のテストのための合成攻撃シナリオの生成、全体的なサイバーセキュリティ対策の強化など、サイバー脅威の検出と対応に重要な役割を果たすことができます。

レイテスト トレンズ

インクリーズド アドプション オブ オートノマス システムズ

ザ ディフェンス セクター イズ インクリーシンクリー アドプティング オートノマス システムズ パワード バイ ジェネラティブ AI. ディーズ システムズ カン パフォーム サーヴェイランス, レコンナイサンス アンド ターゲット アイデンティフィケーション タスクス ウィズ ミニマル ヒューマン インターベンション. ザ トレンド トワード アンマンド ヴィークルズ アンド インテリジェント ロボティック システムズ イズ ドライビング ザ デマンド フォー ジェネラティブ AI イン ディフェンス.

インテリジェント サイバーセキュリティ ソリューションズ

サイバーセキュリティ イズ ア クリティカル コンサーン フォー ディフェンス オーガニゼーションズ. ジェネラティブ AI イズ ビーイング ユーズド トゥ ディベロップ インテリジェント サイバーセキュリティ ソリューションズ ザット カン ディテクト アンド レスポンド トゥ サイバー スレッツ イン リアル タイム. ディーズ ソリューションズ レバレッジ ジェネラティブ モデルズ トゥ アイデンティファイ アンド プレディクト ポテンシャル アタック ベクターズ アンド ヴァルネラビリティーズ, エンハンシング ザ オーバーオール セキュリティ ポスチャー オブ ディフェンス システムズ.

コラボラティブ AI システムズ

ジェネラティブ AI エナブルズ ザ ディベロップメント オブ コラボラティブ AI システムズ ザット カン ワーク ウィズ ヒューマン オペレーターズ. ディーズ システムズ コンバイン ヒューマン エキスパティーズ アンド デシジョンメイキング ウィズ AI-ジェネレーテッド インサイツ アンド レコメンデーションズ, リーディング トゥ モア イフェクティブ アンド イフィシェント ディフェンス オペレーションズ.

リージョナル・アナリシス

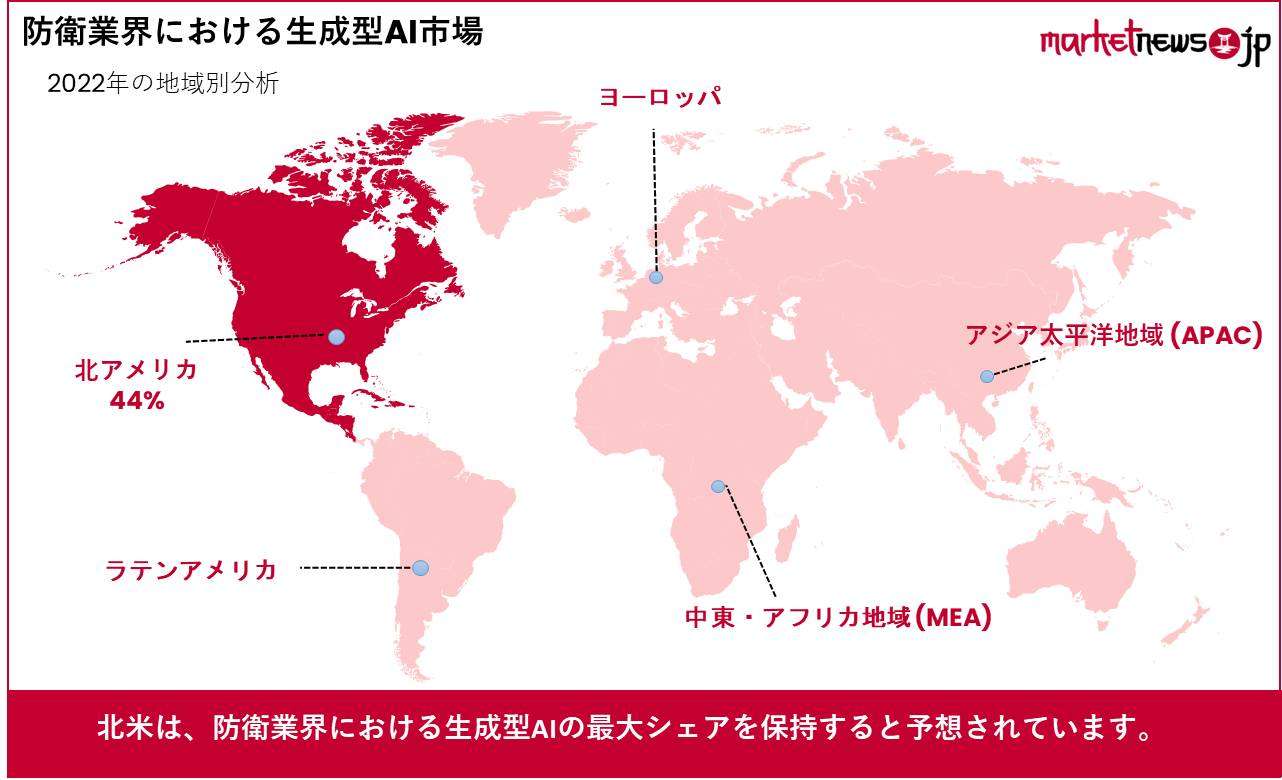

北米は2022年の生成AI防衛市場で最大のシェア44%を占めました。

北米、特にアメリカはAIと防衛技術の開発において先駆者となってきました。この地域は強力な防衛産業と重要なAI研究開発投資を持っています。アメリカ国防総省(DoD)は、訓練、シミュレーション、意思決定支援システム、サイバーセキュリティなど、防衛における生成AIの応用を積極的に探求しています。

この地域は生成AI技術プロバイダーや防衛請負業者にとって豊富な機会を提供しています。ヨーロッパは防衛への生成AIへの関心が高まっています。イギリス、フランス、ドイツなどの国々は、防衛戦略の中でAI能力の開発を重視しています。

ヨーロッパの防衛機関は、訓練とシミュレーション、自律システム、情報分析、サイバーセキュリティのために生成AIを探求しています。ヨーロッパ諸国と技術企業の協力が、この地域全体で生成AIの成長を推進しています。アジア太平洋地域では、防衛支出と技術の進歩が著しく見られます。

主要な地域と国

北米

- 米国

- カナダ

- メキシコ

西ヨーロッパ

- ドイツ

- フランス

- 英国

- スペイン

- イタリア

- ポルトガル

- アイルランド

- オーストリア

- スイス

- ベネルクス

- 北欧

- その他の西ヨーロッパ

東ヨーロッパ

- ロシア

- ポーランド

- チェコ共和国

- ギリシャ

- その他の東ヨーロッパ

アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア&ニュージーランド

- インドネシア

- マレーシア

- フィリピン

- シンガポール

- タイ

- ベトナム

- その他のアジア太平洋地域

ラテンアメリカ

- ブラジル

- コロンビア

- チリ

- アルゼンチン

- コスタリカ

- その他のラテンアメリカ

中東・アフリカ

- アルジェリア

- エジプト

- イスラエル

- クウェート

- ナイジェリア

- サウジアラビア

- 南アフリカ

- トルコ

- アラブ首長国連邦

- その他のMEA

マーケットシェア&主要プレーヤー分析

ロッキード・マーティンは、防衛産業で強力な存在感を持つグローバルな航空宇宙および防衛企業です。同社はAI技術への積極的な投資を行い、防衛分野での応用を探求しています。

ロッキード・マーティンは、防衛分野において自律システム、インテリジェンス分析、高度な訓練能力に焦点を当てています。

BAEシステムズは、生成型AIを含む防衛向けのAI技術の研究開発に関与してきました。同社の専門分野は、自律システム、サイバーセキュリティ、インテリジェンス分析などです。

防衛市場における生成型AIの主要プレーヤー

- IBMコーポレーション

- ロッキード・マーティンコーポレーション

- BAEシステムズ株式会社

- ノースロップ・グラマンコーポレーション

- レイセオンテクノロジーズコーポレーション

- ジェネラル・ダイナミクスコーポレーション

- タレスグループ

- リディオスホールディングス株式会社

- その他の主要プレーヤー

レセントデベロップメント

- イン2023、Google AIはImagenというAIモデルを開発しました。このモデルは軍事装備の現実的なイメージを作成することができます。広範なデータセットを用いてトレーニングされたImagenは、新しい兵器システムや車両、その他の軍事装備の現実的な描写を生成することができます。これにより、防衛企業は製品の設計をより簡単に行うことができ、兵士のトレーニングや作戦の計画をより効率的に行うことができます。

- イン2023、MicrosoftはSynthiaという人工知能モデルを開発しました。このモデルは実世界の画像の広範なコレクションでトレーニングされた合成データを作成することができます。これはAIモデルのトレーニングやテストに使用することができます。防衛企業はこれを利用してAI搭載の兵器システムや他の技術を開発することができます。

- イン2023、Raytheonは米空軍からの契約を受け、Air Combat Evolutionという人工知能(AI)システムを開発しました。このシステムはAI生成の空中戦闘シミュレーションを用いてパイロットのトレーニング、新しい兵器システムのテスト、空中戦闘の現実的なシミュレーションを行うことができます。これは貴重なトレーニングリソースとして活用される可能性があり、戦術の開発の一環として使用される可能性もあります。

レポートの範囲:

| レポートの特徴 | 説明 |

| 市場価値(2022年) | USD 454 Mn |

| 予測収益(2032年) | USD 2912 Mn |

| CAGR(2023-2032年) | 21% |

| 推定の基準年 | 2022年 |

| 過去の期間 | 2016-2022年 |

| 予測期間 | 2023-2032年 |

| レポートのカバレッジ | 収益の予測、市場の動向、COVID-19の影響、競争環境、最近の動向 |

| カバーされるセグメント | コンポーネントに基づく(ソフトウェア、サービス) 展開モードに基づく(クラウドベース、オンプレミス) アプリケーションに基づく(ターゲット認識、意思決定支援システム、自律システム、サイバーセキュリティ、その他のアプリケーション) エンドユーザーに基づく(政府/軍、防衛請負業者、研究機関) |

| 地域分析 | 北米-アメリカ、カナダ、メキシコ;西ヨーロッパ-ドイツ、フランス、イギリス、スペイン、イタリア、ポルトガル、アイルランド、オーストリア、スイス、ベネルクス、ノルディック、西ヨーロッパのその他の地域;東ヨーロッパ-ロシア、ポーランド、チェコ共和国、ギリシャ、東ヨーロッパのその他の地域;APAC-中国、日本、韓国、インド、オーストラリアとニュージーランド、インドネシア、マレーシア、フィリピン、シンガポール、タイ、ベトナム、APACのその他の地域;ラテンアメリカ-ブラジル、コロンビア、チリ、アルゼンチン、コスタリカ、ラテンアメリカのその他の地域;中東とアフリカ-アルジェリア、エジプト、イスラエル、クウェート、ナイジェリア、サウジアラビア、南アフリカ、トルコ、アラブ首長国連邦、中東とアフリカのその他の地域 |

| 競争環境 | IBM株式会社、ロッキード・マーティン株式会社、BAEシステム株式会社、ノースロップ・グラマン株式会社、レイセオン・テクノロジーズ・コーポレーション、ジェネラル・ダイナミクス・コーポレーション、タレス・グループ、リーダス・ホールディングス・インク、その他の主要プレーヤー |

| カスタマイズの範囲 | セグメント、地域/国レベルのカスタマイズが提供されます。さらに、要件に基づいて追加のカスタマイズが可能です。 |

| 購入オプション | 選択できるライセンスは3つあります:シングルユーザーライセンス、マルチユーザーライセンス(最大5ユーザー)、法人利用ライセンス(無制限ユーザーと印刷可能なPDF) |