ジェネラティブAIインマテリアルサイエンスマーケットバイタイプ(マテリアルディスカバリーアンドデザイン、プレディクティブモデリングアンドシミュレーション)、バイアプリケーション(製薬および化学、電子および半導体など)、バイデプロイメント(クラウドベースおよびオンプレミスおよびハイブリッド)、バイリージョンおよび企業-業界セグメント見通し、市場評価、競争状況、トレンド、および予測2023-2032

レポートの概要

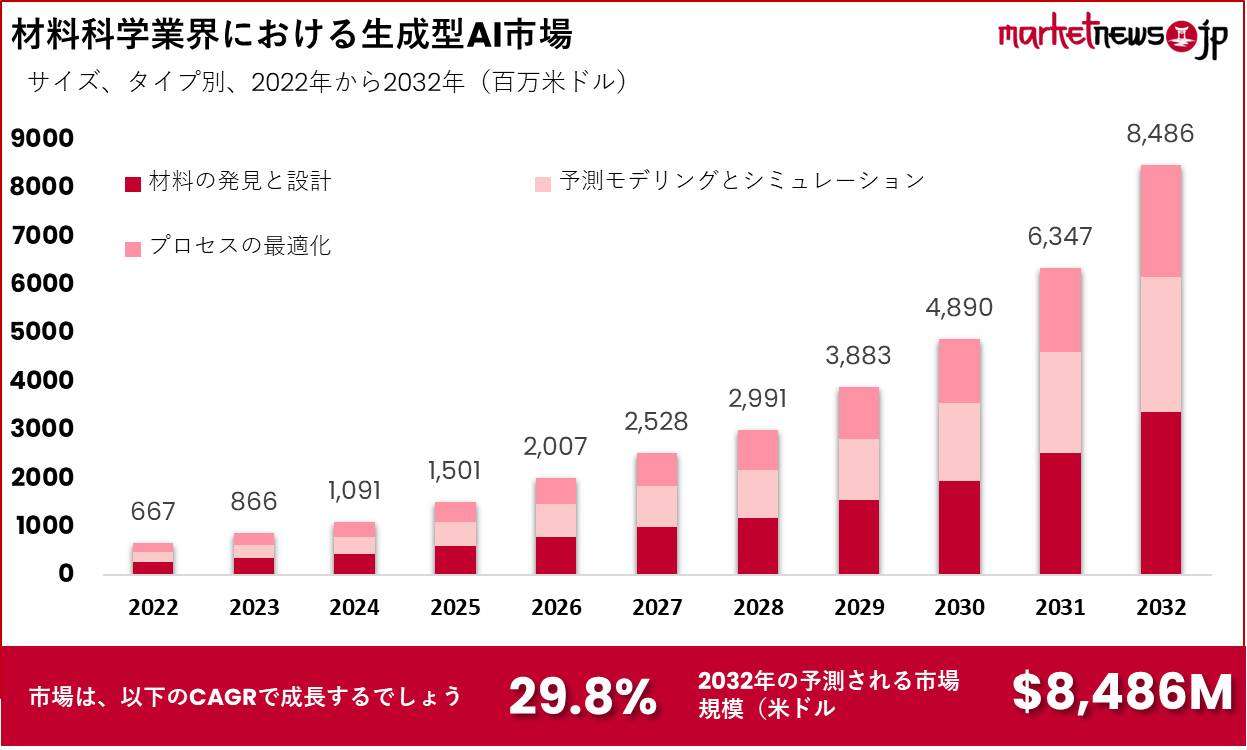

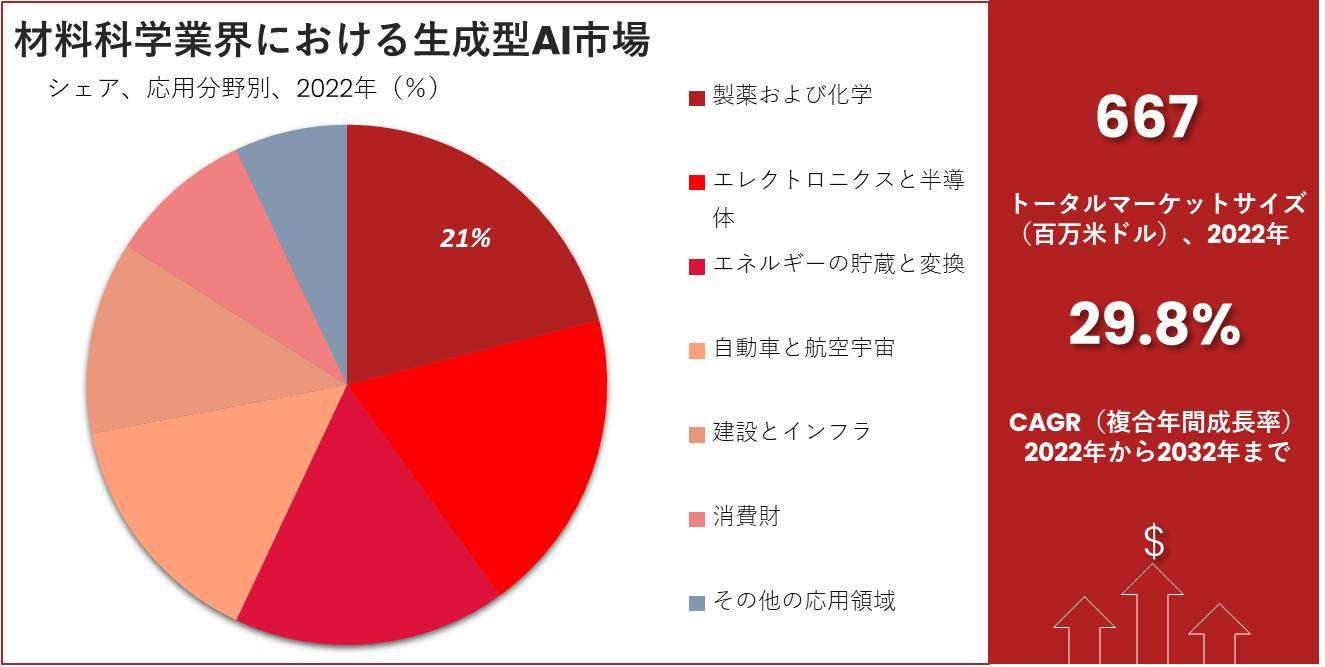

マテリアルサイエンスにおけるジェネラティブAIの市場規模は、2022年の667 Mnドルから2032年には約8,486 Mnドルに達する見込みであり、2023年から2032年の予測期間中に年平均成長率(CAGR)29.8%で成長することが予想されています。

近年、マテリアルサイエンス内でジェネラティブな人工知能技術が前例のない急速な発展を遂げています。人工知能と機械学習の進歩により、この技術の使用はますます重要になってきています。研究者や科学者は、この技術を利用して物質の特性をシミュレーションし、新たな特性をモデリングすることができます。

市場は、電子機器、自動車、航空宇宙、医療など、さまざまな産業における持続可能で革新的な材料への需要の増加によって推進されています。市場参加企業は、マテリアルサイエンスへの知能型AIに関連する研究開発活動に積極的に投資し、その使用を推進し市場成長を拡大しています。

ドライビングファクター

加速された材料の発見、効率とコストの節約の増加、および強化された材料の性能が材料科学のジェネレーティブAIの推進要因です。

ジェネレーティブAI技術により、研究者は効率的に材料の広大なデザイン空間を探索でき、新しい材料の迅速な発見と改良が可能となります。この技術により、従来の試行錯誤法に関連する時間とコストが大幅に削減されます。AIアルゴリズムは材料の振る舞いをシミュレーションし予測することで、材料の特性を向上させることができます。これにより、研究者は有望な材料候補に効率的に集中することができ、開発コストを大幅に削減することができます。

ジェネレーティブAIは、さまざまな産業の要求に合わせて明示的に設計された特性を持つ材料の設計に役立ちます。パラメータの最適化と材料の振る舞いの予測により、耐久性、強度、伝導性、柔軟性などが向上した先進的な材料を開発することができます。ジェネレーティブAIは、環境への影響や廃棄物の削減、リサイクル率の向上など、環境に優しい材料の研究と創造を通じて、これらの材料をより利用しやすくします。

材料科学に応用されたジェネレーティブAIは、電子機器、航空宇宙、自動車、健康、エネルギー、医療などのさまざまな産業に広範な応用があります。革新的な材料製造と設計能力を持つことから、競争力やイノベーションを求める企業にとって、ジェネレーティブAIは魅力的な選択肢となります。

レストレーニングファクター

複雑で多層の材料、計算リソース、および効率が市場の成長を制約しています。

ジェネラティブAIモデルは、信頼性の高い正確な出力を生成するために大量の高品質なトレーニングデータを必要としますが、材料科学ではそのようなデータの取得はしばしば困難となる場合があります。材料の特性や特徴が十分ではなく、トレーニングモデルに適した標準データベースやデータセットがないこともあります。材料はしばしば構造や特性の両方で複雑であり、それをAIモデルが正確に捉えることは困難です。

多くの材料は複雑な原子または分子構造を持ち、それを考慮に入れる必要があります。さらに、ナノスケールからマクロスケールまでのサイズにわたる振る舞いも考慮する必要があります。望ましい特性を持つ新しい材料を理解し作成することは困難な課題であり、AIモデルのトレーニングや実行にはかなりの計算リソースと時間がかかります。材料科学の応用では、複雑なモデリング、シミュレーション、最適化のタスクが必要とされ、計算要件が大幅に増加する場合があります。

アクセシビリティの問題は、材料科学研究におけるジェネラティブAIモデルの実用的な応用を妨げる可能性があります。これらのモデルはブラックボックスのように見えるため、研究者が出力の背後にある論理を理解するのが困難です。材料科学では、材料を支配する基本原理とメカニズムを理解することが非常に重要です。ジェネラティブモデルの理解不足は、透明性と明確さを要求する領域での受け入れや使用を妨げる可能性があります。

コビッド19が材料科学の生成AIに与える影響

パンデミックの影響で、研究活動に混乱が生じました。実験研究施設の閉鎖やアクセス制限、共同研究の機会の減少などがあります。これらの混乱により、材料科学における生成AIモデルのトレーニングのためのデータの生成と取得が妨げられる可能性があります。多くの機関や組織は、流行による経済的な不況の結果として財政的な圧力に直面しました。予算削減やリソースの再配置が、材料科学のAIプロジェクトの開発に利用可能な資金への悪影響を及ぼす可能性があります。

パンデミックの影響により、基礎科学から緊急の医療要件やワクチン開発への研究の方向が劇的に変わりました。生成AIの応用開発を含む材料科学の研究は、COVID-19関連の問題に対処し、この分野の研究活動を増加させるために逸脱したり、価値を下げたりする可能性があります。実験作業やデータ収集に大きく依存している研究チームは、リモートワーキングへの移行によって否定的に影響を受けました。限られた設備やインフラへのアクセスが材料科学における生成AIプロジェクトの進展を妨げる可能性があります。

実験対象に関する研究には独自の欠点がありましたが、パンデミックの間には計算研究が著しい勢いで進んでいました。この変化により、材料科学の研究における計算AIの利用が増加した可能性があります。これにより、物理的なテストを必要とせずに材料を設計・探索することができるため、計算AIは材料科学の研究において重要な役割を果たすことができます。COVID-19パンデミックは、PPEや医薬品の運搬システムなどの医療材料の重要性を浮き彫りにしました。材料科学の生成AIは、この切迫したニーズに対応し、これらの分野での突破口を提供することができた可能性があります。

バイタイプの分析

材料の探索と設計セグメントは、2022年の材料科学における創発的AIの市場において最も大きな収益シェアを占めています。

タイプに基づいて市場は、材料の探索と設計、予測モデリングとシミュレーション、プロセスの最適化に分割されます。これらのタイプの中で、材料の探索と設計は、予測期間中に39.7%の最大収益シェアと29.2%の予測CAGRを持つ、世界の創発的AIの材料科学市場で最も利益の高いものとされています。

創発的AIは、材料の発見と設計を革新する革新的な材料科学ツールです。創発的AIは、計算モデルと機械学習手法を利用し、研究者に新しい材料の開発だけでなく、その特性の予測、組成と処理条件の最適化、望ましい特性を持つ材料の迅速な発見も可能にします。これにより、特性の予測、最適化、迅速な発見を通じて研究を容易にし、材料科学の研究方法と設計プロセスを革新します。

予測モデリングとシミュレーションセグメントは、創発的AIの材料科学市場における成長速度が最も速いセグメントです。

予測モデリングとシミュレーションセグメントは、2023年から2032年までの創発的AIの材料科学市場において、29.7%のCAGRで最も成長速度が速いセグメントと予測されています。データ駆動型の技術と計算シミュレーションを用いた研究者は、材料の特性、挙動、性能を正確に予測することができます。

創発的AIモデルは、科学者やエンジニアがこの技術を使用して様々な材料や構造、処理技術を迅速かつ効率的に探索することを可能にし、エネルギー、航空宇宙、医療などさまざまな産業をサポートする構造と処理技術の範囲での探索を加速させます。

バイアプリケーション分析

製薬および化学は、材料科学市場における生成AIのアプリケーションセグメントで重要なシェアを占めています。

アプリケーションに基づいて、市場は製薬および化学、電子および半導体、エネルギー蓄積および変換、自動車および航空宇宙、建設およびインフラ、消費財、その他のアプリケーションに分かれています。これらの中で、製薬および化学セグメントは、材料科学市場における生成AIのアプリケーションセグメントで優勢であり、市場シェアは21%、CAGRは28.6%です。化学的な設計と探索により、望ましい特性と機能を持つ新しい化学物質や化合物を作成することができます。

機械学習と生成モデルの技術を使用した研究者は、化学物質の仮想ライブラリを構築し、その特性を特徴付け、化学物質や薬剤の探索アプリケーションでの潜在的な利用を評価することができます。この技術により、新しい分子の同定、構造の最適化、従来の研究方法に関連する時間と費用の削減のプロセスが迅速化します。生成AI技術を材料科学研究に統合することで、化学および製薬会社のイノベーションを推進し、化学合成および薬剤探索プロセスの効果を高めることができました。

電子および半導体が予測期間中に最も成長が期待されるアプリケーションとして特定されています。

電子および半導体は、材料科学市場における生成AIのアプリケーションセグメントでも重要なセグメントであり、CAGRが29.5%で成長が期待されています。生成AI材料科学市場で。この技術により、半導体および電子材料の特性に合わせた新しい材料の創造と探索が可能になります。研究者は、計算および生成モデルを使用して広範な設計空間を探索し、材料の特性を特定し、半導体および電子材料の構造と組成を最適化することができます。

生成AIは、柔軟な電子回路、高性能トランジスタ、光電子学などの応用に向けた新しい材料の発見と創造を加速します。この技術により、電気伝導性、バンドギャップなどの重要な電子特性を向上させる材料を発見することができ、半導体および電子産業内での革新を促進します。

バイ デプロイメント アナリシス

2022年、クラウドベースセグメントがマテリアルサイエンス市場の生成型AIにおける最大の収益シェアを占めました。

デプロイメントに基づいて、市場はクラウドベース、オンプレミス、ハイブリッドに分割されています。これらのタイプの中で、クラウドベースがグローバルなマテリアルサイエンス市場において最も利益が見込まれており、予測期間中に42.5%の最大収益シェアと29.5%の予測CAGRを持っています。クラウドデプロイメントは、スケーラビリティの高さ、アクセシビリティ、コンピューティングパワー、異なる場所間での容易なコラボレーションやデータ共有など、数多くの利点を提供し、リソースの効率性や処理時間の短縮を実現します。

研究者はクラウドインフラを使用して、効率的に生成型AIモデルを構築・展開し、処理時間を迅速に短縮することができます。クラウドプラットフォームは、異なる場所からの研究者間のコラボレーションや共有を促進し、知識の移転を容易にし、材料の発見/設計のスピードアップを図ります。最後に、クラウドプラットフォームはオンプレミスの大規模なインフラを排除することで、より多くの研究機関や材料科学の企業が生成型AIにアクセスできる費用効果の高いソリューションを提供します。

オンプレミスセグメントがマテリアルサイエンス市場における生成型AIのデプロイメントセグメントで最も成長が速いです。

オンプレミスデプロイメントは、2023年から2032年までのマテリアルサイエンス市場における生成型AIのデプロイメントセグメントで最も成長が速いと予測されており、CAGRが30.1%です。オンプレミスデプロイメントにより、組織はデータ、セキュリティ、インフラに対するより多くの制御を得ることができます。研究者はAIモデルとの作業時に低遅延で高速なパフォーマンスを保証するために、直接計算リソースにアクセスすることができます。オンプレミスデプロイメントはまた、データプライバシー規制、材料科学データに関連する知的財産問題への準拠、および個々のビジネスニーズに合わせてインフラを変更または拡張する柔軟性を提供します。

キーマーケットセグメント

タイプ別

- マテリアルの発見とデザイン

- 予測モデリングとシミュレーション

- プロセスの最適化

アプリケーション別

- 製薬業界と化学業界

- 電子機器と半導体

- エネルギーの貯蔵と変換

- 自動車と航空宇宙

- 建設とインフラストラクチャ

- 消費財

- その他のアプリケーション

展開別

- クラウドベース

- オンプレミス

- ハイブリッド

グロースオポチュニティ

マテリアルの発見と設計、材料特性の最適化、そして加速度的な研究開発によって、市場にチャンスが生まれます。

ジェネレーティブAIは、望ましい特性を持つ材料の発見と開発を加速させることができます。AIは、膨大なデータセットと生成的な計算モデルを利用して、組成特性の全領域を探索し、以前に見られなかった材料パターンや未発見の材料を特定することができます。ジェネレーティブAIは、電子機器の記憶、エネルギー貯蔵、医療などのさまざまなアプリケーション向けの先進材料の開発の可能性を広げます。また、エネルギー最適化などの他の分野にも応用が可能です。

ジェネレーティブAIは、予測的で創造的なAIプロセスを通じて作成された材料の性能特性を予測することで、材料特性の改善を支援します。CNC技術の具体的な利用例には、自動車、航空宇宙、電子機器などの産業で必要とされる耐久性、強度、電気伝導性、熱伝導性などの特性を持つ材料の作成があります。ジェネレーティブAIは、素材に対する仮想設計の迅速な作成と評価により、素材科学の研究開発をスピードアップさせることができます。

研究者は、有望な材料に時間と資金を集中させることができ、研究活動における時間と費用の節約につながります。ジェネレーティブAIによって、新しい材料や技術の開発時間を短縮し、コストを削減することが可能です。また、このプロセスのスピードを活用することで、個々のニーズや要件に合わせたカスタマイズされた材料を迅速に生成することも可能です。例えば、医療の場では、AIを活用して個別の患者のニーズに合ったインプラントシステム、薬剤、義肢を作成することができ、治療の品質と体験を大幅に向上させることができます。

レートストトレンズ

ディープラーニングアーキテクチャ、マルチオブジェクティブ最適化、物理ベースシミュレーションとの統合は、市場の最新トレンドです

GAN(敵対的生成ネットワーク)や変分オートエンコーダ(VAE)などのディープラーニング技術は、生成AI内でより一般的に使用されるようになってきており、材料分析において助けとなっています。これらの構造は、材料特性のより洗練された正確な分析を可能にし、望ましい特性を持つ材料の作成を可能にします。材料の生成AI研究では、複数の材料特性が同時に最適化されるマルチオブジェクティブ最適化に向けて進展がありました。

様々な材料特性のトレードオフを慎重に考慮することで、科学者は望ましい特性の最適なバランスを持つ材料を開発することができます。これにより、より適応性の高い有用な材料が作られます。生成AIモデルの精度と効果をさらに高めるための取り組みの一環として、物理原理に基づくシミュレーションと組み合わせるという新しいトレンドが出てきています。生成AIと計算シミュレーションの両方の利点を組み合わせることで、物理的な法則や制約に準拠した材料を設計者が作り出すことができ、より現実的で実用的なデザインが可能になります。

材料科学はデータの不足の問題に直面していますが、最近のトレンドはこの制限を克服するためのデータソースの拡充戦略にシフトしています。転移学習、ドメイン適応、データ合成などの技術を利用することで、研究者は生成AIモデルのトレーニングに使用するデータの多様性と量を拡大することができ、効率と汎化能力が向上します。

リージョナルアナリシス

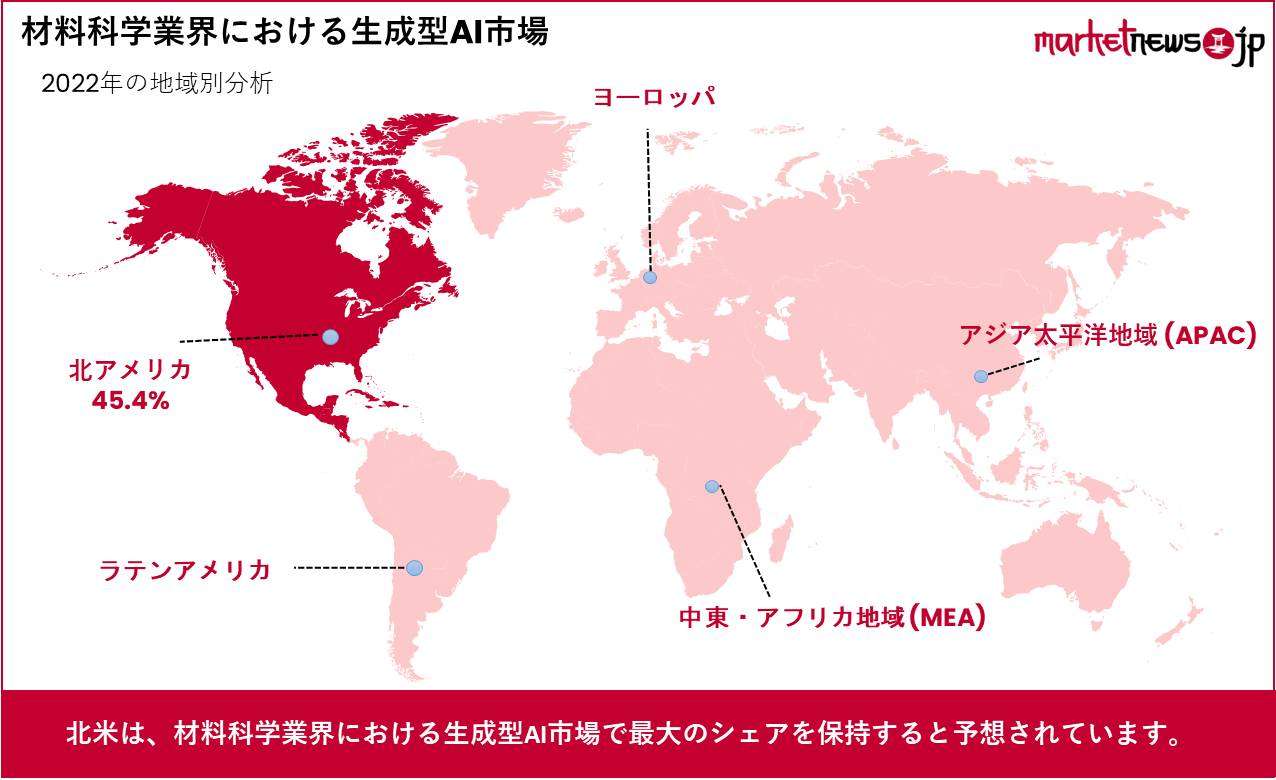

北米は2022年のマテリアルサイエンス市場における生成型AIの最大収益シェアを占めています。

北米は、予測期間中に29.9%のCAGRを記録する見込みで、グローバルなマテリアルサイエンス市場において最も利益率の高い市場とされています。特にアメリカ合衆国は、マテリアルサイエンスの応用分野における生成型AIの研究開発において活発な地域です。

多くのテクノロジー企業、研究所、大学が市場の拡大に貢献しています。この地域では産業と学術の協力とイノベーションに重点を置き、人工知能生成を用いたマテリアルサイエンスの進展を推進しています。先端のコンピューティングインフラ、資金調達の機会、魅力的な規制環境が市場の拡大に重要な役割を果たしています。

アジア太平洋地域はマテリアルサイエンス市場において予測期間中に最も高い成長率を示す地域とされています。

アジア太平洋地域は、マテリアルサイエンス研究開発における生成型AIの応用の進展において最も高い成長率を示すと予測されています。中国、日本、韓国などの国々は、この分野のAI研究開発に大きな投資を行っています。

この地域は製造業の強力なセクターと技術革新への注力が増加しており、マテリアルサイエンスを生成する人工知能は不可欠となっています。政府のイニシアティブや大学、研究所、産業プレーヤー間の協力を支援する取り組みが、この地域での市場拡大を推進しています。

主要な地域と国

北米

- 米国

- カナダ

- メキシコ

西ヨーロッパ

- ドイツ

- フランス

- イギリス

- スペイン

- イタリア

- ポルトガル

- アイルランド

- オーストリア

- スイス

- ベネルクス

- 北欧

- 西ヨーロッパのその他の地域

東ヨーロッパ

- ロシア

- ポーランド

- チェコ共和国

- ギリシャ

- 東ヨーロッパのその他の地域

APAC

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- インドネシア

- マレーシア

- フィリピン

- シンガポール

- タイ

- ベトナム

- APACのその他の地域

ラテンアメリカ

- ブラジル

- コロンビア

- チリ

- アルゼンチン

- コスタリカ

- ラテンアメリカのその他の地域

中東・アフリカ

- アルジェリア

- エジプト

- イスラエル

- クウェート

- ナイジェリア

- サウジアラビア

- 南アフリカ

- トルコ

- アラブ首長国連邦

- 中東・アフリカのその他の地域

マーケットシェア&主要プレーヤー分析

グローバルな物質科学における生成的AI市場での主要企業には、IBMコーポレーション、NVIDIAコーポレーション、Google LLC、Microsoft Corporation、およびSiemens AGが含まれます。これらの企業は、AI機械学習と物質科学の研究開発において幅広い専門知識を有し、研究開発目的のための生成的AIの進化を促進しています。研究機関、大学、スタートアップ企業も、生成的AIが物質科学研究にどのように貢献できるかを探求するための専門知識と革新的な手法によって、この市場を形成する上で重要な役割を果たしています。彼らの市場シェアは、技術の進歩だけでなく、市場への浸透のために実施されたパートナーシップや戦略にも依存しています。

物質科学における生成的AI市場の主要プレーヤー

- IBMコーポレーション

- Google DeepMind

- OpenAI

- Kebotix

- Matter

- MIT’s Materials Project

- Schrodinger

- その他の主要プレーヤー

レセントデベロプメント

- イン 2021, マイクロソフトリサーチは最近、人工知能(AI)と生成モデルを使用して触媒の開発を加速するオープンキャタリストプロジェクトを発表しました。このイニシアチブは大学とのパートナーシップにより、生成AIを通じたデザイン改善のAIの能力を活用して触媒の設計を進めています。

- イン 2021, NVIDIAは最近、新しい材料の設計と発見を迅速化するためのマテリアルジェノムイニシアチブ(MGI)を発表しました。MGIはAI、HPC、およびシミュレーションツールを活用して材料研究を加速します。

レポートの範囲:

| レポートの特徴 | 説明 |

| 市場価値(2022年) | USD 667 Mn |

| 予測収益(2032年) | USD 8,486 Mn |

| CAGR(2023-2032年) | 29.8% |

| 推定の基準年 | 2022年 |

| 過去の期間 | 2016-2022年 |

| 予測期間 | 2023-2032年 |

| レポートのカバー範囲 | 収益の予測、市場の動向、COVID-19の影響、競争状況、最近の動向 |

| カバーされるセグメント | タイプ(材料の発見と設計、予測モデリングとシミュレーション、プロセスの最適化) アプリケーション(製薬と化学、電子機器と半導体、エネルギーの蓄積と変換、自動車と航空宇宙、建設とインフラ、消費財、その他のアプリケーション) 展開(クラウドベース、オンプレミス、ハイブリッド) |

| 地域分析 | 北米 – 米国、カナダ、メキシコ; 西ヨーロッパ – ドイツ、フランス、英国、スペイン、イタリア、ポルトガル、アイルランド、オーストリア、スイス、ベネルクス、ノルディック、西ヨーロッパのその他の地域; 東ヨーロッパ – ロシア、ポーランド、チェコ共和国、ギリシャ、東ヨーロッパのその他の地域; APAC – 中国、日本、韓国、インド、オーストラリア、ニュージーランド、インドネシア、マレーシア、フィリピン、シンガポール、タイ、ベトナム、APACのその他の地域; ラテンアメリカ – ブラジル、コロンビア、チリ、アルゼンチン、コスタリカ、ラテンアメリカのその他の地域; 中東とアフリカ – アルジェリア、エジプト、イスラエル、クウェート、ナイジェリア、サウジアラビア、南アフリカ、トルコ、アラブ首長国連邦、中東とアフリカのその他の地域 |

| 競争状況 | IBM Corporation、Google DeepMind、OpenAI、Kebotix、Matter、MIT’s Materials Project、Schrodinger、その他の主要プレーヤー |

| カスタマイズの範囲 | セグメント、地域/国レベルのカスタマイズが提供されます。さらに、要件に基づいて追加のカスタマイズが可能です。 |

| 購入オプション | 選択できるライセンスは3つあります:シングルユーザーライセンス、マルチユーザーライセンス(最大5ユーザー)、法人利用ライセンス(無制限ユーザーと印刷可能なPDF) |