グローバル・ジェネラティブAI in メディシン マーケット、アプリケーション別(メディカルイメージング、ドラッグディスカバリー、その他のアプリケーション)、デプロイメントモデル別(オンプレミスおよびクラウド)、エンドユーザー別(病院&クリニック、臨床研究、その他のエンドユーザー)、地域別および企業別 - インダストリーセグメントの展望、市場評価、競争状況、トレンド、および2023-2032年の予測

レポートの概要

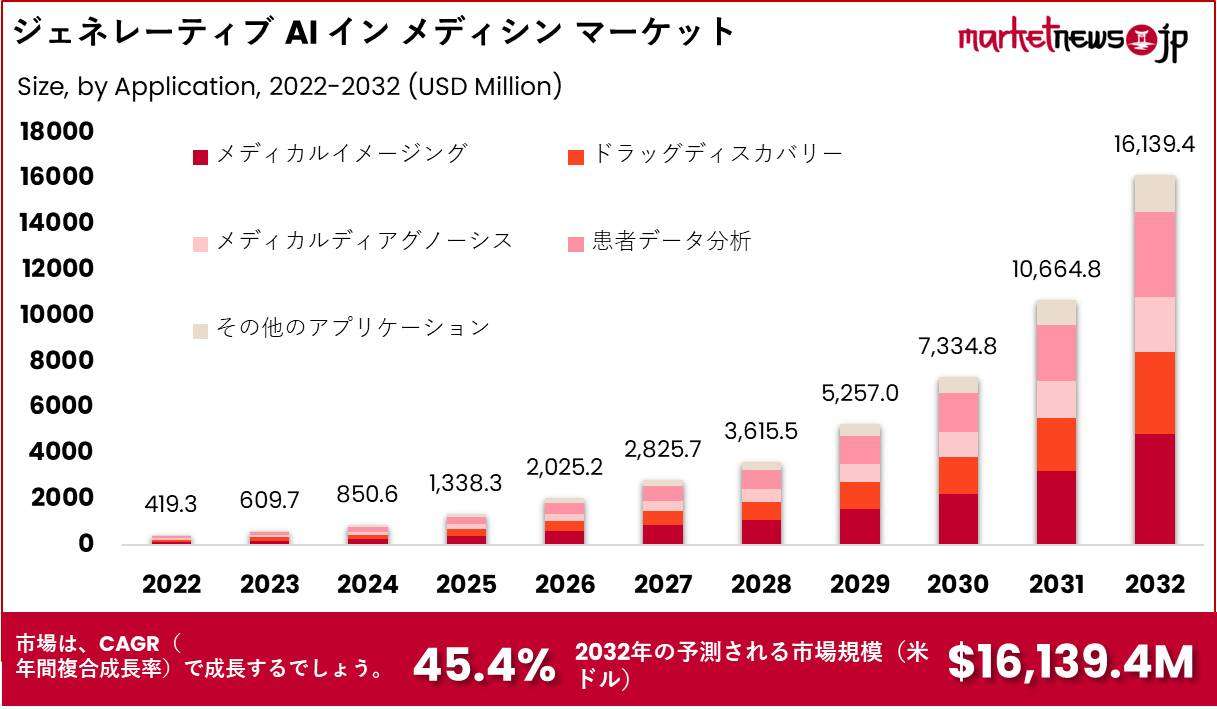

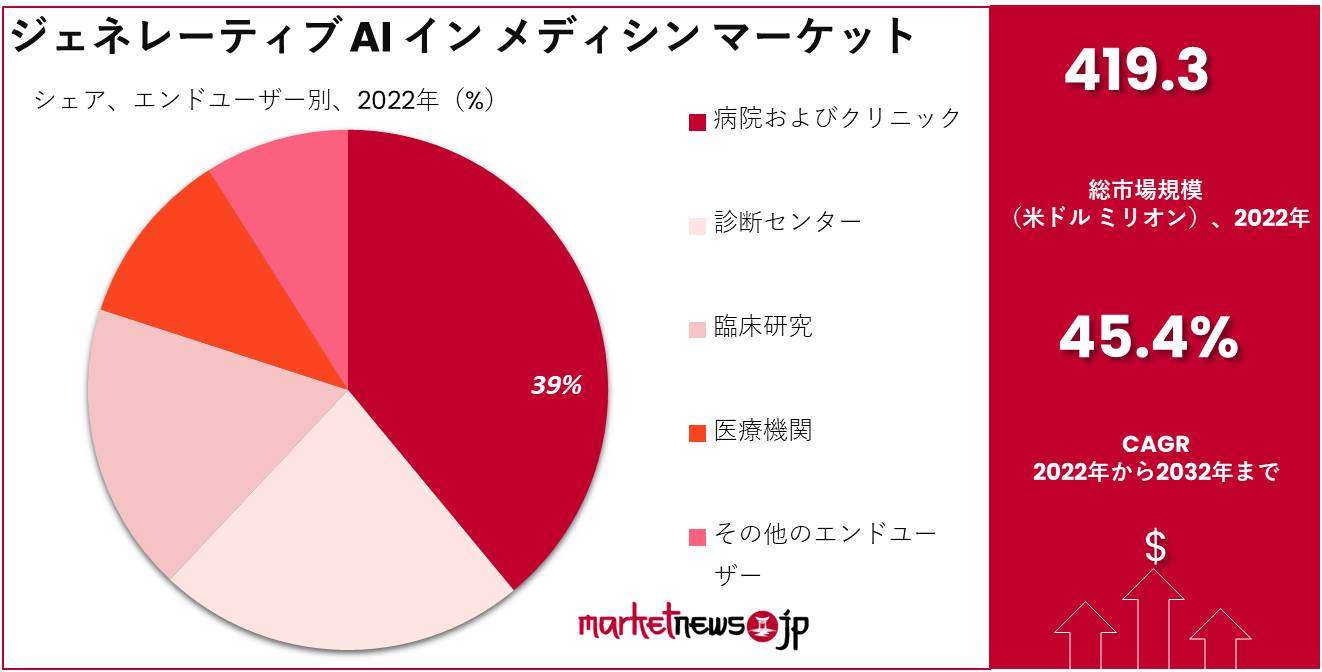

ジェネレーティブAIを活用した医療分野におけるグローバル市場規模は、2022年の4億1,930万ドルから、2032年までの予測期間中に年平均成長率(CAGR)45.4%で約161,394百万ドルになると予想されています。

ジェネレーティブAIの市場は急速に成長しています。人工知能、生成モデリング、さまざまな医療アプリケーションを組み合わせています。ジェネレーティブAIは、薬剤の発見、個別の医薬品、疾患予測、研究開発などの幅広いユースケースをカバーしています。ジェネレーティブAIの採用と開発は、法的枠組みとプライバシーの懸念、倫理的考慮事項、医療専門家の間でのAI技術の受け入れなど、多くの要因に影響を受けています。ジェネレーティブAIのモデルは、疾患の進行を予測するために幅広いデータを使用し、疾患の早期症状を特定し、患者のリスクを評価するのに役立ちます。

ドライビングファクター

効率的な医療診断と治療の成長するニーズ

医療部門は、膨大な医療データを管理し、治療と診断の正確性と効率性を向上させることに取り組んでいます。生成AIは、遺伝情報、患者記録、医療画像などの複雑な医療データを医療専門家が分析するのに役立ち、より速くより正確な診断、個別化された治療プログラム、改善された患者の結果をもたらす能力を持っています。

医療画像と分析の利用拡大

医療画像は診断と治療計画の作成に不可欠です。画像再構成、セグメンテーション、異常検出などの医療画像の分析は、生成AIの技術に大いにポテンシャルがあることが示されています。放射線科や他の医療分野では、生成モデルが医療画像データの精度と標準の両方を向上させる能力を持っているため、採用されています。

レストレイン要素

データプライバシーとセキュリティの懸念

ヘルスケアセクターは個人の患者情報を扱っており、生成AIの適用には膨大な量の患者データの処理と分析が必要です。データのセキュリティとプライバシーに関する懸念は解決しなければならない重要な問題です。堅牢なデータセキュリティ対策の実施、プライバシー規制の遵守、患者の機密性の維持は、医療における生成AIの成功への不可欠な要素です。

コストとインフラの要件

医療現場で生成AI技術を導入するには、初期費用が高くなる可能性があり、処理能力、インフラ、専門的なAI知識への投資が必要です。財政上の障壁が、小規模な医療機関やリソースの少ない機関が生成AIシステムを導入することを妨げる場合があります。生成AIの導入のコスト効果とスケーラビリティを慎重に評価することが重要です。

バイアプリケーション分析

メディカルイメージングセグメントが2022年のグローバル医療用ジェネラティブAI市場において最大の収益シェアを占めています。

アプリケーションに基づいて、ジェネラティブAI医療市場はメディカルイメージング、薬剤探索、医療診断、患者データ分析、その他のアプリケーションにセグメント化されています。これらのアプリケーションの中で、メディカルイメージングがグローバルジェネラティブAI医療市場で最も収益性の高いものとされており、30%の最大の収益シェアを占めると予想されています。ジェネラティブAIにより、メディカルイメージングのアプリケーションは大幅に改善されています。これは、X線、CTスキャン、MRIスキャン、病理スライドなどの医療画像の改善と検査に利用されています。

ジェネラティブモデルは画像再構築、ノイズ除去、セグメンテーション、および分類タスクに役立ち、医療専門家に有益なインサイトを提供し、診断の精度を向上させることができます。ジェネラティブAI技術は、高解像度スキャナ、3Dイメージング、マルチモーダルイメージングなどの画像技術の改善により、複雑な医療画像の分析と解釈を向上させる機会を提供しています。これらの技術的な進展により、メディカルイメージングセグメントの収益成長が推進されています。

バイデプロイメントモデル分析

2022年、クラウドベースのセグメントがグローバルな医療用ジェネレーティブAI市場で最大の収益シェアを占めます。

展開モデルに基づいて、医療用ジェネレーティブAI市場はオンプレミスとクラウドにセグメント化されています。これらのタイプの中で、クラウドがグローバルな医療用ジェネレーティブAI市場で最も収益性の高いものとされ、最大の収益シェア60%を占めると予想されています。スケーラビリティ、適応性、アクセシビリティ、コスト効率性は、クラウドベースのジェネレーティブAI技術が提供する利点の一部です。これらの利点により、保険会社はクラウドコンピューティングおよびストレージリソースを活用し、大量のデータと複雑なAIアルゴリズムを効果的に管理することができます。

クラウドソリューションはまた、インターネット接続があればどこからでも簡単に技術の統合情報とアプリケーションへのアクセスを提供します。オンプレミスソリューションは特定の状況でまだ重要ですが、クラウドベースのソリューションはその固有の利点からますます人気が高まっています。迅速な展開、インフラストラクチャコストの削減、自動的な更新、クラウドサービスプロバイダが提供する先進的な人工知能ツールやフレームワークの利用は、クラウドの利点です。これらの要素が医療部門のクラウドベースのジェネレーティブAI技術への依存度の増加に寄与しています。

バイ エンドユーザー アナリシス

2022年において、病院・クリニックセグメントがグローバルな医療用ジェネレーティブAI市場において最大の収益シェアを占めました。

エンドユーザーに基づいて、医療用ジェネレーティブAI市場は病院・クリニック、臨床研究、医療機関、診断センター、その他のエンドユーザーに分割されます。これらのエンドユーザーの中で、病院・クリニックがグローバルな医療用ジェネレーティブAI市場で最も収益性の高いと予想されており、最大の収益シェア39%を占めます。病院とクリニックは、薬物研究、臨床的意思決定支援システム、患者データ解析、医療画像解析など、さまざまな目的のためにジェネレーティブAI技術を利用しています。

病院とクリニックは、大規模な患者データセットの利用可能性と効果的な診断および治療計画の要件により、市場で重要なプレーヤーです。病理学ラボや画像センターなどの診断センターは、医療用ジェネレーティブAIの重要なエンドユーザーです。これらの施設は、診断の精度向上、医療画像の解釈支援、画像処理の自動化、ワークフローの効果性向上のためにジェネレーティブAI技術を使用しています。ジェネレーティブAIは、異常の検出、疾病の予測、診断手法の向上に役立ちます。

キーマーケットセグメント

アプリケーションに基づく

- メディカルイメージング

- ドラッグディスカバリー

- メディカル診断

- 患者データ分析

- その他のアプリケーション

展開モデルに基づく

- オンプレミス

- クラウド

エンドユーザーに基づく

- 病院・クリニック

- 臨床研究

- 医療機関

- 診断センター

- その他のエンドユーザー

グロースオポチュニティ

パーソナライズドメディシンとプレシジョンヘルスケア

個別化された医療とプレシジョンヘルスケアへの移行は、医学の生成的AIに大きな成長の機会を提供しています。生成的AIは、豊富な患者データを分析することによって、個別化された治療計画の作成、治療結果の予測、および患者固有のリスク要因の特定を支援することができます。特定の個人のニーズに合わせて医療介入をカスタマイズする能力は、ヘルスケア業界における生成的AIの採用において重要な要素です。

ヘルスケアシステムへの生成的AIの統合

生成的AI技術が発展するにつれ、ヘルスケア業界の現行のワークフローとシステムに統合する機会があります。電子健康記録(EHR)、医療画像システム、および他の種類のヘルスケアITインフラとの相互運用性がこの統合に必要とされます。システムとのシームレスな統合により、生成的AIツールの使いやすさと受容性が向上します。

レイテスト トレンズ

ジェネラティブ アドバーサリアル ネットワークス (GANs)

A common generative AI method called GANs combines the efforts of two neural networks including a generator and a discriminator to generate realistic results. GANs have demonstrated significant potential in a range of medical applications, including illness progression modelling, data augmentation, and medical picture synthesis. They make it possible to produce synthetic data that can augment the limited real-world datasets.

ディープ ラーニング アンド ニューラル ネットワークス

Recurrent neural networks (RNNs) and convolutional neural networks (CNNs) are two deep learning techniques that are becoming more popular in generative AI applications in medicine. These modern algorithms have strong potential for opportunities like medical image analysis, molecular design, and clinical decision support systems because they can learn from vast datasets, extract complicated patterns, and provide complex outputs.

リージョナルアナリシス

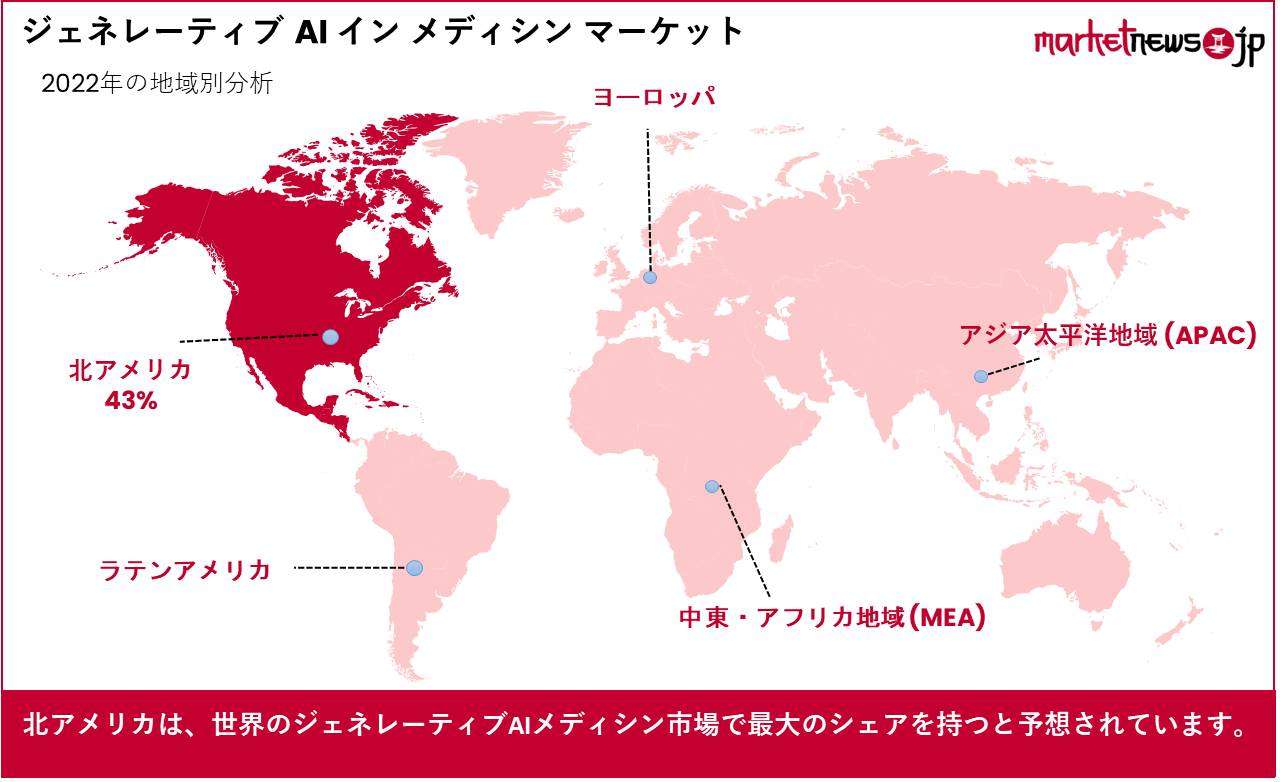

2022年、北米がグローバルな医療用生成AI市場における最大の収益シェアを占めました。

医療用生成AI市場は北米が主導しています。この地域は、強力な医療インフラ、革新的な研究施設、高い技術導入率を誇っています。特にアメリカ合衆国において、医療機関やAI技術サプライヤーが大きな存在感を持ち、生成AIのイノベーションを推進しています。

さらに、AI研究への政府の支援や資金提供など、促進する取り組みがあります。医療用生成AI市場においても重要な地域として挙げられるのはヨーロッパです。イギリス、ドイツ、フランスなどの国々がAI研究や医療イノベーションへの投資を行っています。ヨーロッパ連合は、ヘルスケアAIにおけるデータ交換や協力を促進するEuropean Health Data SpaceやEuropean AI Allianceなどの取り組みを行っています。これらの要素に加え、厳格な規制環境がヨーロッパの生成AIセクターの拡大を支援しています。

キーリージョン

- ノースアメリカ

- アメリカ

- カナダ

- メキシコ

- 西ヨーロッパ

- ドイツ

- フランス

- イギリス

- スペイン

- イタリア

- ポルトガル

- アイルランド

- オーストリア

- スイス

- ベネルックス

- ノルディック

- 西ヨーロッパのその他の地域

- 東ヨーロッパ

- ロシア

- ポーランド

- チェコ共和国

- ギリシャ

- 東ヨーロッパのその他の地域

- APAC

- 中国

- 日本

- 韓国

- インド

- オーストラリア&ニュージーランド

- インドネシア

- マレーシア

- フィリピン

- シンガポール

- タイ

- ベトナム

- APACのその他の地域

- ラテンアメリカ

- ブラジル

- コロンビア

- チリ

- アルゼンチン

- コスタリカ

- ラテンアメリカのその他の地域

- 中東およびアフリカ

- アルジェリア

- エジプト

- イスラエル

- クウェート

- ナイジェリア

- サウジアラビア

- 南アフリカ

- トルコ

- アラブ首長国連邦

- MEAのその他の地域

マーケットシェア&主要プレーヤー分析

ジェネレーティブAI医療市場は、数社の主要事業者が市場を支配しており、競争が激しいです。ジェネレーティブAI医療市場は、市場シェアの面では大幅に上昇すると予想されています。AIを活用したヘルスケアソリューションの採用拡大、個別化治療の需要増加、医療分野におけるビッグデータへのアクセスの拡大が市場を推進しています。

マーケット主要プレーヤー

- IBM Watson Health

- Microsoft Corporation

- Aidoc

- Insilico Medicine

- PathAI

- Butterfly Network

- Deep Genomics

- Google LLC

- Tencent Holdings Ltd.

- Neuralink Corporation

- Johnson & Johnson

- その他の主要プレーヤー

リーセントデベロプメント

- The National Institute of Allergy and Infectious Diseases (NIAID) and Johnson & Johnson confirmed in June 2020 that they would begin clinical testing of the J&J vaccine using Generative AI methods.

レポートの範囲

| レポートの特徴 | 説明 |

| マーケット価値(2022年) | USD 419.3 Mn |

| 予測収益(2032年) | USD 16,139.4 Mn |

| CAGR(2023-2032年) | 45.4% |

| 見積もりの基準年 | 2022年 |

| 過去の期間 | 2016-2022年 |

| 予測期間 | 2023-2032年 |

| レポートのカバレッジ | 収益予測、市場の動向、COVID-19の影響、競争環境、最新の動向 |

| カバーされるセグメント | アプリケーション(医療画像、薬剤探索、医療診断、患者データ分析、その他のアプリケーション)、デプロイメントモデル(オンプレミス、クラウド)、エンドユーザー(病院・クリニック、臨床研究、医療機関、診断センター、その他のエンドユーザー) |

| 地域分析 | 北米-米国、カナダ、メキシコ;西ヨーロッパ-ドイツ、フランス、英国、スペイン、イタリア、ポルトガル、アイルランド、オーストリア、スイス、ベネルクス、ノルディック、その他の西ヨーロッパ;東ヨーロッパ-ロシア、ポーランド、チェコ共和国、ギリシャ、その他の東ヨーロッパ;APAC-中国、日本、韓国、インド、オーストラリア・ニュージーランド、インドネシア、マレーシア、フィリピン、シンガポール、タイ、ベトナム、その他のAPAC;ラテンアメリカ-ブラジル、コロンビア、チリ、アルゼンチン、コスタリカ、その他のラテンアメリカ;中東・アフリカ-アルジェリア、エジプト、イスラエル、クウェート、ナイジェリア、サウジアラビア、南アフリカ、トルコ、アラブ首長国連邦、その他のMEA |

| 競争環境 | IBM Watson Health、Microsoft Corporation、Aidoc、Insilico Medicine、PathAI、Butterfly Network、Deep Genomics、Google LLC、Tencent Holdings Ltd.、Neuralink Corporation、Johnson & Johnson、その他の主要プレーヤー |

| カスタマイズの範囲 | セグメント、地域/国レベルのカスタマイズが提供されます。また、要件に基づいて追加のカスタマイズが可能です。 |

| 購入オプション | 選択できるライセンスは3つあります:シングルユーザーライセンス、マルチユーザーライセンス(最大5ユーザー)、法人利用ライセンス(無制限のユーザーと印刷可能なPDF) |