ストラクチャル インシュレーテッド パネルズ マーケット バイ プロダクト タイプ (グラス ウール パネル、ストーン ウール パネル および その他)、バイ アプリケーション (オリエンテッド ストランド ボード (OSB)、ビルディング ルーフ および その他)、バイ エンドユース (レジデンシャル、コマーシャル)、バイ リージョン アンド カンパニーズ - インダストリー セグメント アウトルック、マーケット アセスメント、コンペティション シナリオ、トレンド、アンド フォーキャスト 2023-2032

レポートの概要

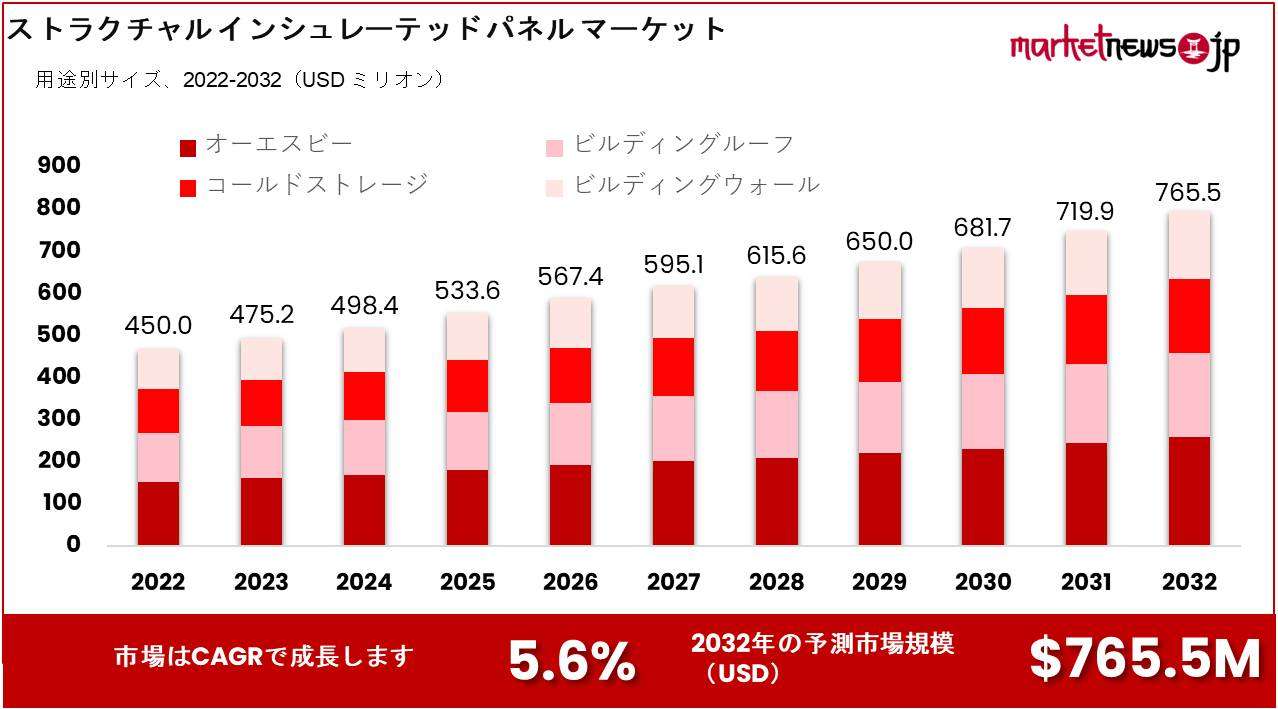

構造断熱パネル市場の規模は、2023年から2032年までの予測期間中に2022年の450.0百万ドルから2032年までに765.5百万ドルになると予想され、年間成長率5.6%で成長する見込みです。

SIP(構造断熱パネル)は、絶縁材のフォームコアが2つの頑丈なOSB、セメント、または合板シートで挟まれている複合建材です。エネルギー効率の高さ、優れた断熱性、増加した構造強度により、SIPは商業用および住宅用の両方の用途に非常に適応性があります。数年間で、構造断熱パネル(SIP)は数多くの建築技術で欠かせない素材となりました。

近年、SIPの性能向上を目指した数多くのイノベーションが行われています。その中の1つは、太陽光パネルをSIPに組み込むことで、建物の炭素排出量を削減することができる再生可能エネルギーの発電です。もう1つのイノベーションは、電気配線と配管が予め組み込まれたSIPの導入であり、現場の労力や設置コスト、建設時間や廃棄物を大幅に削減します。

この市場の多くの企業は、持続可能な建築ソリューションの需要を満たすために、構造断熱パネル(SIP)の研究開発に大きく投資しています。その結果、SIPはドアや壁、屋根などのさまざまな製品に徐々に組み込まれ、建設業者もSIPを建設プロジェクトで使用する数が増えています。

増加したエネルギー効率、耐久性の向上、耐火性、およびより迅速な建設など、数多くの利点を持つSIP市場は着実に成長しており、住宅建設業界が最も大きな消費者です。商業および農業部門でも新たな建設の機会が出現しています。SIPは建設、農業、海上輸送など、さまざまなグローバル産業で注目を集めています。これらの産業は、従来の方法よりもエネルギー効率が高く、建設が迅速な代替建築手法を求めてSIPに投資しています。

ドライビングファクター

省エネルギーの建物の需要の増加

市場調査会社のmarketresearch.bizが公表した最近の研究によると、構造断熱パネル(SIPs)の建設業界での利用は過去数年間で広く認知され、世界のSIPs市場は2022年から2032年の間に年平均成長率5.6%で拡大すると予想されています。市場の拡大を推進する主要な要因の一つは、エネルギーの効率的な使用を目指す建物の需要の増加です。伝統的な建築材料と比較して、構造断熱パネル(SIPs)は優れた断熱性と気密性を提供します。これにより、熱損失が少なくなり、建物の暖房や冷房に必要なエネルギー量が削減されます。

環境に優しい建材への注目がますます高まっています。

SIPsは、建設業界が環境に優しい建材の使用に重点を置いているため、ますます人気が高まっています。環境に優しく廃棄物を少なく生成するため、それらを選択することは持続可能で環境に良い選択肢です。「グリーンビルディング」と呼ばれる環境に優しくエネルギー効率的な建物の需要の増加も市場を推進する要因です。

SIPs市場の拡大は、いくつかの政府のイニシアチブや政策によって推進されています。

SIPs市場の拡大は、エネルギー効率的な建築慣行の促進を奨励する政府プログラムや建設業界における有利な規則と政策によってさらに支援されています。2005年のエネルギー政策法は、エネルギー効率的な建物の建設のためのガイドラインを確立し、構造断熱パネル市場(SIPs)の拡大を促進しました。このような慣行はSIPsの重要な要素です。

進化する規制と新技術の発展による潜在的な影響

ただし、SIPs市場の規制環境は将来的に変化する可能性があります。世界中の政府が建設業界を規制する法規制を継続的に改訂しているためです。3Dプリンティングやプレハブ技術などの新興技術は、製造プロセスの改善によって市場に影響を与える可能性があります。これにより、生産コストが低下し、SIPsの価格がより安くなる可能性があります。これによって建設業界での使用が増加するでしょう。

新興トレンドと潜在的な市場の混乱の源泉

建設業界における新しい代替建材や代替断熱材の導入は、SIPs市場の競争環境に影響を与える潜在的な市場の混乱の例です。これらの製品の需要が増加するにつれて、環境に優しい建築材料の市場では競争が増加するでしょう。さらに、新たな開発や消費者行動の変化が市場の拡大に影響を与える可能性があります。例えば、顧客が環境に対してより意識的になった場合、彼らはエコロジカルな建築材料に移行するかもしれません。

リストレイニング・ファクターズ

プロダクションおよびインストールの初期投資が高い

従来の建築資材と比較して、構造断熱パネル(SIP)の製造およびインストールには高い初期費用がかかり、それが使用の主要な制約要因の一つです。SIPの製造は工場で行われ、そのインストールには専門の道具と人員が必要です。そのため、SIPの製造コストは従来の建築資材の製造コストよりもかなり高く、この高い製造コストは顧客に転嫁されます。さらに、SIPの設置プロセスには専門の機器の使用が必要であり、全体的な設置コストの増加につながります。

一部の地域または市場でのみ利用可能なSIP

多くの国や市場では、制約された供給状況のためにSIPに簡単にアクセスすることはできません。SIP市場はまだ初期段階にあり、多くの供給業者が主要な地域にまだ進出していません。供給の制約により、構造断熱パネル(SIP)の輸送コストと納期が大幅に増加し、多くの建設業者がこれらを利用することを躊躇しています。

新しい建築技術、設備、および方法への変化または導入に対する反対

建築業界はまだ変化に対して比較的抵抗力があり、多くの建築業者が従来の建築慣行と材料に固執する傾向があります。この変化への嫌悪感は、構造断熱パネル(SIP)が従来の建築資材と同じ耐久性と安定性を持っていないという信念によってしばしば育まれます。また、SIPの材料および設置プロセスに関する知識の不足や訓練の不足もあり、建築業者は通常SIPを避けます。SIPの使用には、十分な知識や訓練を持つ人々が非常に少ないため、この技術を導入することは困難な試みです。

タイプ分析

構造用断熱パネル(SIP)市場では、エキスパンドポリスチレン(EPS)セグメントが主導的な地位を占めており、今後もこのセグメントが市場の大部分を占めることが予想されています。EPSセグメントは優れた断熱能力、低コスト、簡単な入手性のため、非常に人気があります。これらのパネルは、住宅、商業ビル、産業ビルなど、さまざまな用途に使用されています。

建設業界におけるEPS市場セグメントの採用は、新興国の成長に大きく牽引されています。中国、インド、ブラジルなど多くの国々が近年経済成長を経験しており、これによりこれらの国々での建設プロジェクトの数が増加しています。これらの国々での省エネ建材の需要は、EPS構造用断熱パネル(SIP)の需要をさらに刺激しています。

アプリケーションの分析

構造用断熱パネル(SIP)市場で、オリエンテッドストランドボード(OSB)セグメントが現在最大のシェアを持ち、今後も市場での支配を維持すると予想されています。オリエンテッドストランドボード(OSB)セグメントは、高い強度と耐久性を安価に提供するなど、他に類を見ない特徴を持っており、構造用断熱パネル(SIP)の人気の選択肢となっています。これらのパネルは、住宅開発に加えて商業および産業建築など、さまざまなエンドユースセクターで幅広い用途があります。

建設業界におけるOSBセグメントの採用は、発展途上国の台頭によって大きく後押しされています。中国、インド、ブラジルなどを含む多くの国々は、近年経済成長を経験しており、これによりこれらの国々での建設プロジェクトの数が増加しました。さらに、これらの国々における建築業界の拡大は、OSB SIPなどの環境にやさしい省エネ建材の需要を一層刺激しています。

エンドユース分析

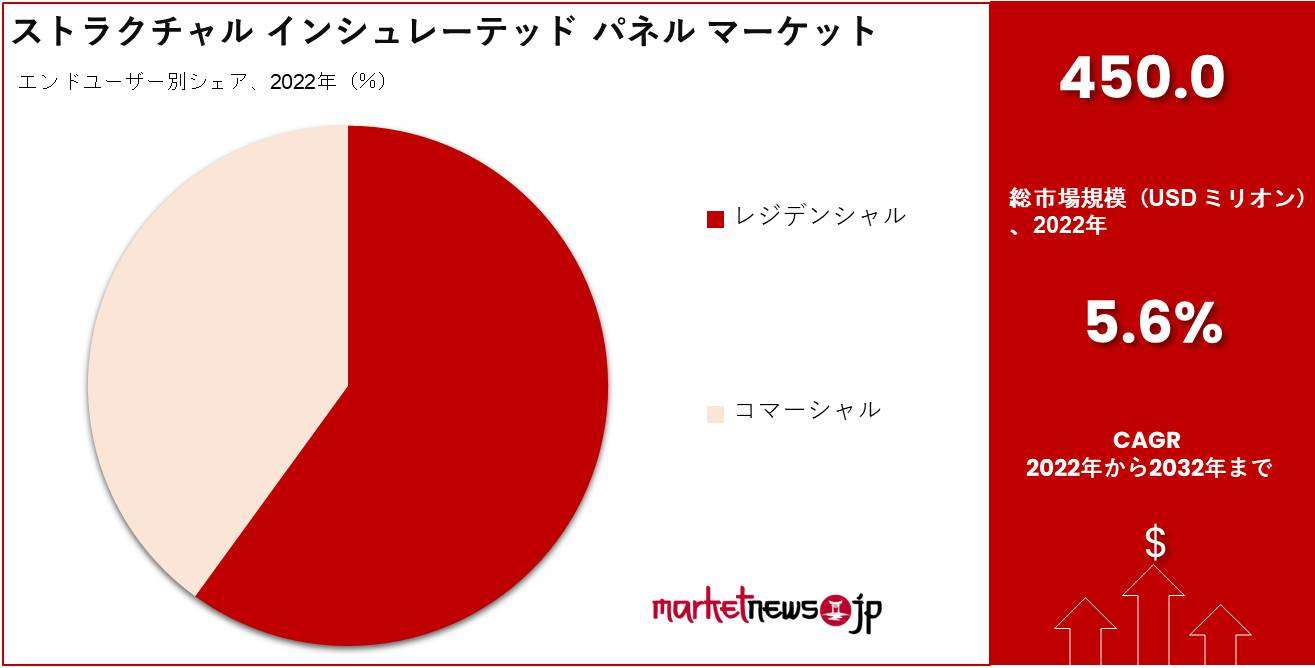

構造断熱パネル市場の住宅セグメントが現在市場を支配しており、今後もこの支配が続くと予想されています。住宅建設業界の拡大とよりエネルギー効率の良い建築資材への需要により、住宅セグメントはますます人気が高まっています。

新興国と分類される国々の台頭により、住宅建設業界はOSBやEPSなどの構造断熱パネルの使用に向かわれています。中国、インド、ブラジルなど多くの国々が近年経済成長を遂げ、これによりこれらの国々での建設プロジェクト数が増加しています。さらに、これらの国々での人口増加と都市化の進行率の上昇により、経済的に実現可能で環境に優しい住宅の需要が増加しています。

キーマーケットセグメント

製品タイプ別

- ガラスウールパネル

- ストーンウールパネル

- 発泡ポリスチレン(EPS)パネル

- 押出ポリスチレンフォームパネル

- 硬質ポリウレタン(PU)および硬質ポリイソシアヌレート(PIR)パネル

応用別

- ストランドボード(OSB)

- 建物の屋根

- 冷蔵庫

- 建物の壁

エンドユース別

- 住宅用

- 商業用

グロースオポチュニティ

グリーンビルディングと持続可能な建設方法への需要増加

環境に対する知識と関心の増加により、環境責任ある建築慣行への需要が増加しています。断熱性に優れた構造断熱パネル(SIP)は、このニーズに理想的な解決策です。その結果、エネルギー使用量と総合的な炭素フットプリントが削減されます。SIPを使用したグリーンビルディングは、住人に多くの利点をもたらし、月々のエネルギー費用の削減、空気の質の向上、快適性の向上などがあります。

発展途上国では建設活動が増加しています。

人口と都市化率が上昇している新興国では、建設プロジェクトの数が増えています。SIPは、施工の迅速化、労働コストの削減、エネルギー効率の向上など、建設プロジェクトに多くの利点をもたらします。建設プロジェクトで構造断熱パネル(SIP)の使用が好まれる理由は、コスト効果があり環境に優しい構造を提供するためです。

断熱技術の進歩によりエネルギー効率が向上しています。

断熱技術は進化し、高性能の構造断熱パネル(SIP)の製造が可能になりました。これらのSIPはより優れたエネルギー効率を提供します。現在、SIPはさまざまな厚さ、密度、複合材料で提供されており、さまざまな建築要件に対応することができます。断熱方法によってさまざまな対策が可能なため、構造断熱パネル(SIP)は建物の高いエネルギー効率を実現するための理想的な選択肢です。

レーテスト トレンズ

ア スペリオル クオリティ アンド ロング-ラスティング デュラビリティ の インスレーション

ストラクチャル インスレーテッド パネル(SIP)の人気の上昇は、ホームビルダーやホームオーナーの注目を集めています。これは主に、SIPが提供する多くの利点に起因しています。これらには、耐久性の向上、断熱性の向上、および建設に必要な時間の短縮が含まれます。SIPが提供する顕著な断熱性は、エネルギー消費量の削減およびそれに関連する支出の削減に寄与しています。さらに、ストラクチャル インスレーテッド パネル(SIP)は、その非凡な耐久性で認められています。これらのパネルは、天然の要素や昆虫、カビ、湿気によって引き起こされる構造的な損傷に対する徹底的な防御を提供します。

ますます多くの人々がSIPの利点に気付いています

業界では、構造的インスレーテッドパネル(SIP)の利点に気付く人々の数が増えているという別のトレンドが見られます。消費者やビルダーは、従来の建材に比べて構造的インスレーテッドパネル(SIP)の多くの利点をより良く理解し始めています。SIPは、設置プロセス中により小さな炭素フットプリントを残し、ごみをより少なく生成するため、他の選択肢よりも環境に優しい選択肢です。

SIPの需要は手頃な住宅需要によって推進されています

SIP市場は、手頃な価格の住宅の需要の増加など、いくつかの要因によって前進しています。生活費の上昇に伴い、人々はより手頃な住宅の選択肢を求めています。ストラクチャル インスレーテッド パネル(SIP)の使用は、より伝統的な建築方法に対する費用競争力のある代替手段として調査されています。製造技術の進歩により、SIPのコストがさらに削減されると予想されています。

リージョナルアナリシス

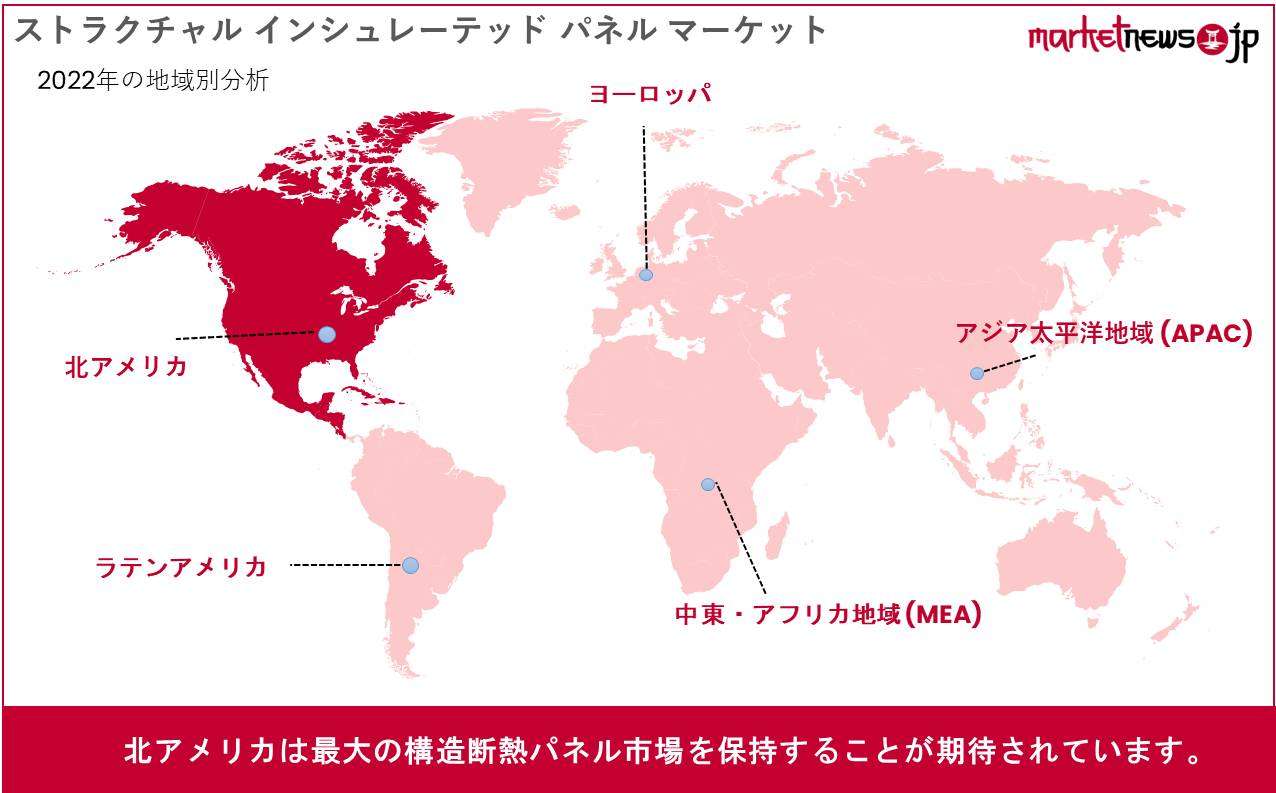

北米市場は常にグローバル舞台で主要な参加者であり、その強力な経済、洗練された技術、そして発展されたインフラストラクチャによるものです。多くの多国籍企業は、北米のビジネスに友好的な政策と規制を理由に本社を北米に設立し、市場の支配を一層強固なものとしています。

世界最大の経済国であるアメリカ合衆国は、北米市場の支配力の背後にある推進力です。テクノロジー、ヘルスケア、航空宇宙、自動車などの主要産業は、この地域の収益シェアに大きく貢献しています。アメリカの洗練された研究開発と高度に訓練された労働力は、常に世界市場を席巻する世界クラスの製品を生み出し続けています。

北米の2番目に大きな経済であるカナダも、この地域の市場支配に貢献しています。石油、ガス、木材などの天然資源がその経済成長に大いに寄与しています。カナダの先進的な製造能力と高質な労働力は、特に航空宇宙産業や自動車産業において、世界市場で重要な参加者となっています。

戦略的な立地と数多くの自由貿易協定により、北米の第3の最大経済国であるメキシコは、重要な市場参加者として台頭しています。製造業部門は北米経済の推進力となり、主要な企業はメキシコに生産施設を設立し、安価な労働力と寛大な規制を活用しています。

北米の市場支配力はこれら3つの経済だけに限定されていません。カリブ地域、中央アメリカ、および南アメリカ北部の他の多くの小規模経済も、地域経済の総合的な成長と発展に貢献しています。

主要リージョンと国々

北米

- 米国

- カナダ

- メキシコ

西ヨーロッパ

- ドイツ

- フランス

- 英国

- スペイン

- イタリア

- ポルトガル

- アイルランド

- オーストリア

- スイス

- ベネルクス

- 北欧

- 西ヨーロッパその他

東ヨーロッパ

- ロシア

- ポーランド

- チェコ共和国

- ギリシャ

- 東ヨーロッパその他

APAC

- 中国

- 日本

- 韓国

- インド

- オーストラリア&ニュージーランド

- インドネシア

- マレーシア

- フィリピン

- シンガポール

- タイ

- ベトナム

- APACその他

ラテンアメリカ

- ブラジル

- コロンビア

- チリ

- アルゼンチン

- コスタリカ

- ラテンアメリカその他

中東およびアフリカ

- アルジェリア

- エジプト

- イスラエル

- クウェート

- ナイジェリア

- サウジアラビア

- 南アフリカ

- トルコ

- アラブ首長国連邦

- MEAその他

マーケットシェア&主要プレーヤーの分析

構造断熱パネル(SIP)は、近年需要が大幅に増加している建築資材の一種です。高い断熱効果、迅速な組み立て、耐久性により、特に過酷な気候地域での建設プロジェクトにおいて魅力的な選択肢となっています。SIPの世界的な需要は増加し、多くの新規参入者が市場に参入しています。

グローバルなSIP市場では、Sipcrete、Kingspan Group、Murus Company、FischerSIPS、Alubel SpAが主要な参加者です。これらの企業は、製品の革新、品質保証、広範な流通ネットワークにより、優位な市場ポジションを獲得しています。

Sipcreteは、バラエティ豊かなプレハブ建設製品を提供する有名なカナダのSIPメーカーです。鋼鉄補強コンクリート構造を備えた特徴的なSIPデザインを提供し、優れた強度と耐久性を提供しています。アイルランドに本拠地を置く建設資材の有名なメーカーであるKingspan GroupもSIP市場で主要な参加者です。同社は、グローバルな販売ネットワークと幅広い製品選択肢により、SIP市場での堅固な基盤を持っています。

住宅および商業建設向けの高性能で省エネのSIPに特化しているMurus CompanyとFischerSIPSも市場のリーダーです。イタリアのメーカーであるAlubel SpAは、グローバルな建設プロジェクト向けのSIPを含む革新的な屋根および壁システムを提供しています。

全体として、SIP市場は非常に競争力があり、革新、製品品質、チャネル拡大に重点を置いた多くの参加者が存在しています。建設規制が引き続き省エネで環境に優しい建築資材を重視することから、SIPの需要が増加し、市場の拡大と機会がさらに生まれると予想されています。

構造断熱パネル市場のトップキープレーヤー

- Kingspan Group plc

- ArcelorMittal S.A.

- Alubel SpA

- Marcegaglia SpA

- NCI Building Systems

- Owens Corning

- Metecno

- DANA Group of Companies

- Isopan (Manni Group SpA)

- Italpannelli SRL

レセントデベロップメント

- 2020年8月には、オーエンズコーニングの最新製品ライン、フォーミュラーNGXが、革新的な面で構造用断熱パネル市場をリードします。製品の有効性を損なうことなく、新しいエキストルードポリスチレン(XPS)フォーム製品は、地球温暖化ポテンシャル(GWP)を90%削減しました。これは、建設業界の炭素排出量を削減するための重要な一歩であり、数十年にわたりグローバルな排出量の重要な要因となっていました。

- 2018年4月には、同社は中国のミネラルウールメーカーである広徳SKDロックウール製造有限公司を買収しました。ミネラルウールは、その救命と防火性能により、中国で主要な断熱材料となっており、この買収は同社の地域での拡大において重要な一歩となりました。

- 2018年2月には、オーエンズコーニングはまた、ヨーロッパの建築および産業用ミネラルウール断熱材メーカーであるParocグループを買収しました。この買収により、同社は製品ラインと地理的範囲を拡大し、断熱材市場におけるグローバルリーダーとしての地位を強化しました。

- 2017年2月には、PFBコーポレーションは、アルバータ州クロスフィールドに27エーカーの土地と3つの製造施設を取得したことを発表しました。この買収により、彼らの市場ポジションが強化され、生産業務に対するより大きな制御が得られ、アルバータ州を超えた範囲での拡大が可能となりました。

レポート スコープ

| レポート特徴 | 説明 |

| 市場価値(2022年) | USD 450.0 Mn |

| 予測収益(2032年) | USD 765.5 Mn |

| CAGR(2023-2032年) | 5.6% |

| 推定のベース年 | 2022年 |

| 過去の期間 | 2016-2022年 |

| 予測期間 | 2023-2032年 |

| レポートカバレッジ | 収益予測、市場の動向、COVID-19の影響、競争環境、最近の動向 |

| カバーされるセグメント | 製品タイプ別(ガラスウールパネル、ストーンウールパネル、発泡ポリスチレン(EPS)パネル、押出ポリスチレンフォームパネル、硬質ポリウレタン(PU)および硬質ポリイソシアヌレート(PIR)パネル)、応用別(OSB、建物の屋根、冷蔵庫、建物の壁)、最終利用先別(住宅、商業) |

| 地域分析 | 北米-米国、カナダ、メキシコ;西ヨーロッパ-ドイツ、フランス、英国、スペイン、イタリア、ポルトガル、アイルランド、オーストリア、スイス、ベネルクス、北欧、西ヨーロッパその他;東ヨーロッパ-ロシア、ポーランド、チェコ共和国、ギリシャ、東ヨーロッパその他;アジア太平洋地域-中国、日本、韓国、インド、オーストラリアとニュージーランド、インドネシア、マレーシア、フィリピン、シンガポール、タイ、ベトナム、アジア太平洋地域その他;ラテンアメリカ-ブラジル、コロンビア、チリ、アルゼンチン、コスタリカ、ラテンアメリカその他;中東とアフリカ-アルジェリア、エジプト、イスラエル、クウェート、ナイジェリア、サウジアラビア、南アフリカ、トルコ、アラブ首長国連邦、中東とアフリカその他 |

| 競争環境 | Kingspan Group plc、ArcelorMittal S.A.、Alubel SpA、Marcegaglia SpA、NCI Building Systems、Owens Corning、Metecno、DANA Group of Companies、Isopan(Manni Group SpA)、Italpannelli SRL |

| カスタマイズの範囲 | セグメント、地域/国レベルのカスタマイズが提供されます。さらに、要件に基づいて追加のカスタマイズが可能です。 |

| 購入オプション | 以下の3つのライセンスから選択できます:シングルユーザーライセンス、マルチユーザーライセンス(最大5ユーザー)、法人利用ライセンス(無制限ユーザーおよび印刷可能なPDF) |